2020年国内外抛光液行业重点企业竞争力分析及市场发展格局预测

上游材料产业:在中美和日韩贸易战摩擦加剧的背景下,对于半导体材料自主控制权的争夺已经愈演愈烈。尤其是近几年我国新建产能成为全球晶圆厂的主要增量,但是制约半导体产业做强的上游关键原材料和生产设备仍然几乎被美国和日本的公司所垄断,如果美日半导体材料材料企业对我国禁售,对于我国半导体行业发展的打击将是非常严重的。因此半导体材料国产化战略地位凸显,在材料领域进口替代进程加速是大势所趋。半导体材料行业随全球半导体产业发展呈现明显的周期性波动,材料的使用与全球晶圆产量密切相关。

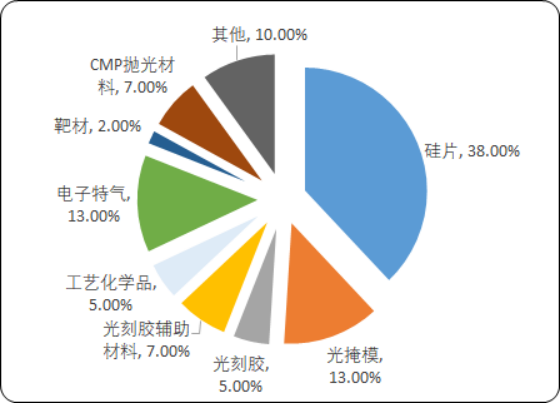

(1)晶圆产能:全球半导体材料主要分为晶圆制造和晶圆封测两大类,2018年全球晶圆制造材料销售规模达到322亿美金,晶圆封测材料规模达到197亿美金,前者在2018年同比增长15.8%,远超晶圆封测材料3.1%的增速。晶圆制造材料主要用于芯片的制造过程中,从一块晶圆变成一个个芯片需要经历7大生产过程,分别是扩散(Thermal Process),光刻(Photo-lithography),刻蚀(Etch)、离子注入(IonImplant),薄膜生长(Dielectric Deposition)、化学机械抛光(CMP),金属化(Metalization),每个环节需要用到的设备,材料和工艺一一对应。

包括抛光液和抛光垫为主的抛光材料主要用在化学机械抛光(CMP)环节,在整个晶圆制造材料中抛光材料占比约为7%。据中金企信国际咨询公布的《2020-2026年中国抛光液行业市场发展战略分析及投资前景专项预测报告》统计数据显示:2018年全球CMP抛光材料市场规模为20.1亿美元,其中抛光液和抛光垫市场规模分别为12.7亿美元和7.4亿美元。由于不同的晶圆制造材料通过一道道成熟工序将硅片变成芯片,因此所需要用到的不同材料在成本中的占比较为稳定。

2018年全球半导体各细分材料规模比重分析

数据统计:中金企信国际咨询

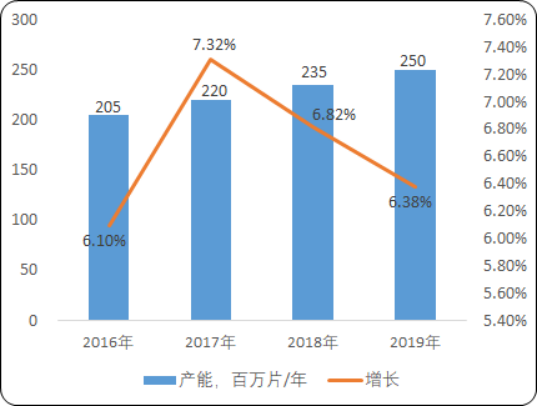

大陆晶圆厂持续产能扩张,拉动国内抛光液市场需求增长。截止2017年底,大陆地区已经运行的12英寸和8英寸晶圆产能总计约为:2430万片/年(8英寸产能),对应每月203万片/年。在建产能合计262万片/月,对应每年3138万片/年,产能增长约130%。2018年中国大陆硅片产能(换算为8英寸硅片产能)约为2430万片/年,全球硅片产能约为2.34亿片/年,国内硅片产能约为全球的十分之一,按照2018年全球近13亿美金的抛光液市场规模来看,预计国内抛光液市场规模约为1.3亿美金,近10亿人民币。按照2021年国内硅片产能增长一倍的产能规划,预计国内抛光液试产规模将增长到20亿人民币。

2016-2019年全球晶圆产能现状分析

数据统计:中金企信国际咨询

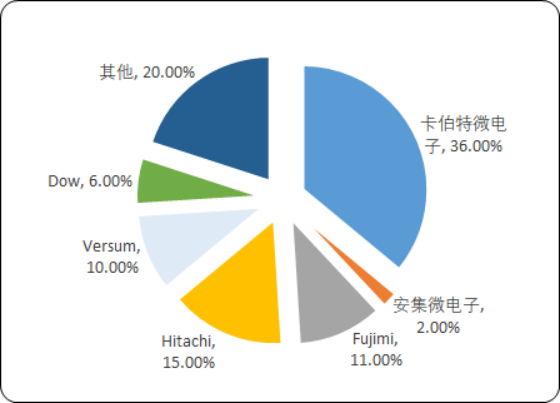

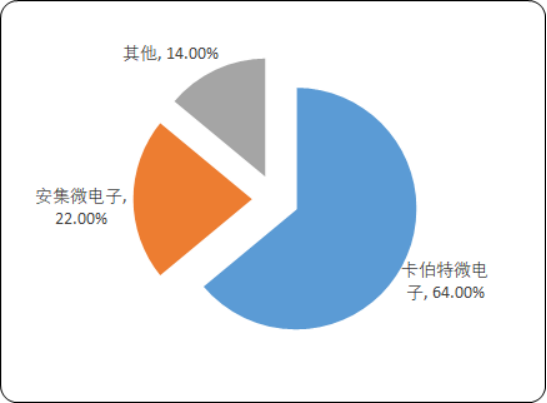

抛光液行业竞争格局:安集微电子在全球市占率2.44%,国内市占率约为22%安集微电子在全球市占率2.44%,国内市占率约为22%。2018年抛光液材料全球龙头卡伯特微电子抛光液营收4.62亿美金(2018年安集微电子抛光液营收3100万美金),约为安集营收规模的15倍,全球市占率达到36%,在中国大陆营收6.4亿人民币,约为安集在中国大陆营收的3倍。日本厂商Fujimi在2017年抛光液营收146.21亿日元,对应1.36亿美金,全球市占率达到11%。虽然安集微电子仅占全球2.44%的市场份额,但是目前在中国大陆营收22,001.60万元,我们测算安集在国内市占率约为22%,卡伯特约为64%,其他厂商约为14%。

2018年全球抛光液厂商市场占有率分析

数据统计:中金企信国际咨询

2018年中国抛光液市场厂商占比分析

数据统计:中金企信国际咨询

营收结构:从抛光液产品营收结构来看,安集微电子超过80%的营收来自铜及铜阻挡层系列,而全球龙头卡伯特微电子超过一半的营收来自钨抛光液,由于铜抛光液主要应用于130nm及以下技术节点逻辑芯片的制造工艺,而钨抛光液则大量应用于存储芯片制造工艺,在逻辑芯片中用量较少,可以看出二者在客户定位上有较大差异,前者更加聚焦制造逻辑芯片为主的晶圆代工厂,而后者则为全球存储芯片大厂提供抛光液产品。

虽然国内抛光液龙头安集微电子在营收规模上不及龙头卡伯特微电子的十分之一,但是从行业内抛光液企业的毛利率对比发现,安集微电子的毛利率处于行业领先的位置,2016-2017年为行业最高水平,均达到56%,超越行业平均毛利率10个百分点以上。2018年安集微由于毛利率相对较高的铜及铜阻挡层系列化学机械抛光液的收入占比从74.99%下降至66.32%,以及采取针对成熟产品阶段性进行选择性降价的销售策略导致毛利率水平下降至行业第二位。

摩尔定律演进速度虽然在减缓,但是像三星,台积电等国际晶圆代工大厂仍然在向7nm,5nm甚至3nm等更先进的制程工艺推进,国内晶圆代工龙头中芯国际也已经实现14nm的量产,开始布局10/7nm等工艺的研发。更先进的逻辑芯片工艺会要求更多的抛光环节,比如14纳米以下逻辑芯片工艺要求的关键CMP工艺将达到20步以上,使用的抛光液将从90纳米的五六种抛光液增加到二十种以上,种类和用量迅速增长,为CMP抛光材料带来了更多的增长机会。除了逻辑芯片的制程不断提升,NAND存储芯片的也在经历从2D向3D结构的转变,对于CMP抛光步骤数近乎翻倍,大幅提升抛光材料的需求。

国内NAND存储芯片厂商长江存储的64层3DNAND产品量产在即,而且创新性的提出了“X-tacking”3DNAND的产品架构,未来两年国内存储芯片放量将推动国内抛光液材料需求的进一步增加。