该项目建设规划总占地面积400亩,规划总建筑面积为266800.00㎡。土地购置费用5400万元,建筑工程费70165.00万元,设备购置及安装费用8000.00万元,工程建设其他费用8948.77万元。

项目估算总投资(含流动资金)125009.30万元,其中:固定资产投资93650.87万元(包括建筑工程费70165.00万元,设备购置费8000.00万元,工程建设其他费用8948.77万元,预备费用6537.10万元);流动资金31358.43万元。

光模块,通俗来说,是一种将电信号与光信号互转的器件。在发送端,把电信号转换成光信号,通过光纤传送后,再在接收端将光信号转换成电信号。

CPO(Co-Packaged Optics,光电共封装)是将交换芯片和光引擎共同装配在同一个Socketed(插槽)上,形成芯片和模组的共封装,可以尽可能地降低网络设备的自身工作功耗以及散热功耗。

光电共封装通过毫米级短距电传、光电/电光转换与光纤传输完成信号闭环,可支撑800Gbps及以上高速率传输;其稳定运行依赖异构集成(2.5D/3D封装、混合键合)与热管理(核心器件温控 < 70℃)两大核心机制,保障高密度互连与系统性能稳定。

CPO技术历经传统可插拔光模块、OBO、NPO三阶段逐步集成,速率从400G级演进至1.6T/3.2T主流方向;集成形态由板级向芯片级跨越,互连距离从厘米级缩至亚毫米级,最终实现光引擎与电芯片同封装,显著降低功耗与时延,大幅提升带宽密度。

光电共封装产业链呈现“芯片设计→光器件→先进封装”协同格局,上游涵盖光/电芯片、基础材料与设计测试支撑,中游聚焦光引擎集成与2.5D/3D先进封装,下游应用于AI算力集群等场景,全链路支撑算力高效互联与系统优化。

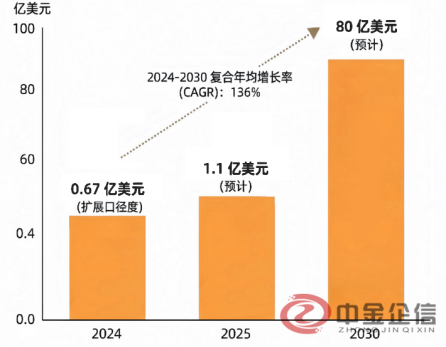

在AI算力需求呈指数级增长、数据中心功耗墙逼近物理极限的背景下,光电共封装技术正从实验室走向规模化商用,成为重构全球数字基础设施的核心引擎。根据中金企信最新市场调研数据显示,全球光电共封装市场呈高速增长态势,2024-2030年复合年均增长率达136%,预计2030年规模至80亿美元;中国市场需求引领全球,预计2025年规模约55亿元,AI驱动下800G+高速光模块出货量快速攀升。

全球CPO市场规模

数据整理:中金企信国际咨询

当前光电共封装竞争格局呈现海外巨头主导核心生态态势,Nvidia、博通、台积电等企业掌控生态、芯片与先进封装技术;国内企业则在光芯片、材料、光模块集成、先进封测及整机系统等全产业链环节加速布局,逐步形成配套能力。

展望:1)需求显著增长:随着AI掀起的算力基础设施建设的加速,对于光模块的需求显著增长。400G光模块已广泛应用,800G光模块已规模化商用, 1.6T光模块已进入量产阶段。预计到2027年800G和1.6T端口总数中,CPO端口将占近30%。到2029年,3.2T CPO端口出货 量预计将超过1000万个。2)技术迭代:在智算中心驱动的高速率场景下,为满足网络对更高带宽和更低功耗的需求,光模块技术正沿着一条清晰路径不 断发展。可插拔光模块(包括传统可插拔光模块和LPO)受制于功耗、传输速率等问题,已经逐步跟不上节奏,CPO、OIO等推动光模块向更高性能演进 的技术应运而生。

第一章 摘要

第二章 公司与管理介绍

第三章 产品与技术

第四章 行业发展状况

第五章 市场需求分析

第六章 竞争分析

第七章 商业模式说明

第八章 融资说明

第九章 财务分析与预测

第十章 SWOT分析

第十一章 风险评估

第十二章 小结

中金企信推荐报告

《光电共封装上下游产业链研究报告-中金企信编制》

《光电共封装市场研究预测报告-中金企信编制》

《光电共封装市场资信评估报告-中金企信编制》

《光电共封装市场出海战略报告-中金企信编制》

《光电共封装投融资可行性报告-中金企信编制》