该项目建设规划总占地面积400亩,规划总建筑面积为266800.00㎡。土地购置费用5400万元,建筑工程费70165.00万元,设备购置及安装费用8000.00万元,工程建设其他费用8948.77万元。

项目估算总投资(含流动资金)125009.30万元,其中:固定资产投资93650.87万元(包括建筑工程费70165.00万元,设备购置费8000.00万元,工程建设其他费用8948.77万元,预备费用6537.10万元);流动资金31358.43万元。

加工番茄是指以番茄为原料,通过一系列加工工艺生产番茄制品的产业,主要番茄制品包括番茄酱、番茄膏、番茄罐头等。番茄加工是番茄产业链中重要一环,产业链上游为番茄育种和番茄种植,中游为番茄初加工及深加工环节,下游为餐饮、食品加工厂及消费者等使用方。

全球加工番茄主产区集中于北纬40-45度黄金带,大部分产量来自北半球,其中中国新疆和内蒙古河套地区、美国加州与环地中海沿岸三大区域合计约占全球产能74%,主要集中在每年7月至10月期间收获和加工,次年初陆续上市销售。根据中金企信最新市场调研数据显示,2021年全球加工番茄产量为3918.5万吨,其中,中国作为全球重要的加工番茄生产国,2021年产量达480万吨。番茄加工产品种类众多,其中番茄酱是市场主流的番茄制品之一。

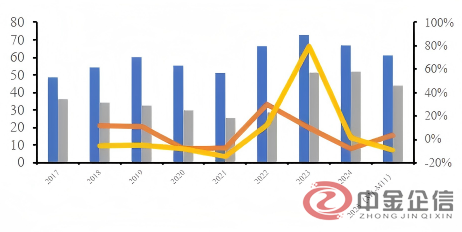

中国是全球最大的番茄酱出口国,出口量约占全球1/3。根据中金企信最新市场调研数据显示,在2024/2025作物年度,主要生产和交换国家出口约390万吨番茄酱,是全球最主要的番茄制品贸易产品。2024年中国番茄酱出口量占全球的31.2%,出口额占全球的22.8%,二者之间的差异主要因为产品形态与定价层级的分化。中国出口番茄酱以大包装产品为主。2025年前11个月,中国出口大包装番茄酱(>5kg)数量占比为58.2%,主要出口至中东、北非、东南亚等价格敏感市场,作为工业原料用于本地再加工;小包装番茄酱(≤5kg)占比为41.8%,主要面向欧美、日韩等终端消费市场,具备相对更高的溢价能力。

中国番茄酱出口量变化(万吨)

数据整理:中金企信国际咨询

当前产业正处于深度周期谷底。由于2022-2024年国内加工番茄种植面积持续处于高位导致供给过剩,当下出口加工番茄酱价格处于近十年低位区间,行业整体亏损,产能正面临出清。在此背景下,叠加2025年国内主产区天气因素和政策因素影响,2025年中国加工番茄种植面积预计不足100万亩,较2024年锐减37.5%,中国加工番茄产量预计也将降至500万吨以下。这是过去“面积与利润驱动”和“价格滞后反馈”机制下积累的周期性矛盾的集中爆发。

行业有望景气回暖,中长期有望步入“存量整合”与“价值提升”的新阶段。由于供给端的大幅收缩,预计今年行业供给将转向偏紧,海外及国内市场需求仍有韧性,将支撑价格企稳回升。从中长期看,行业供给将由“看价种地”的投机模式,转向受资源约束和合同农业驱动的更稳定、更集约的模式;需求端由“大桶原料酱出口”单一驱动,转向“出口产品和区域升级”与“内需市场开拓”的双轮驱动;价格端由“大起大落”的强周期波动,有望转向价格复苏后的温和平稳运行。

第一章 摘要

第二章 公司与管理介绍

第三章 产品与技术

第四章 行业发展状况

第五章 市场需求分析

第六章 竞争分析

第七章 商业模式说明

第八章 融资说明

第九章 财务分析与预测

第十章 SWOT分析

第十一章 风险评估

第十二章 小结

中金企信推荐报告

《加工番茄上下游产业链研究报告-中金企信编制》

《加工番茄市场研究预测报告-中金企信编制》

《加工番茄市场资信评估报告-中金企信编制》

《加工番茄市场出海战略报告-中金企信编制》

《加工番茄投融资可行性报告-中金企信编制》