无人叉车(又称叉式移动机器人)为一种智能工业车辆机器人无人叉车。其融合叉车与AGV/AMR技术,能在无人操作的状态下完成物料搬运等工作,同时能实现多个生产环节对接的物流运输。无人叉车不仅擅长高位仓库、库外收货区、产线转运三大场景,而且在重载、特殊搬运等场景也有着不可替代的作用。随着无人叉车的渗透率提升,可以解决工业生产和仓储物流作业过程中物流量大、人工搬运劳动强度高等问题。无人叉车可在生产线、仓库、车站、机场等场景进行点对点的物流搬运工作,也可在多个生产环节完成对接工作。

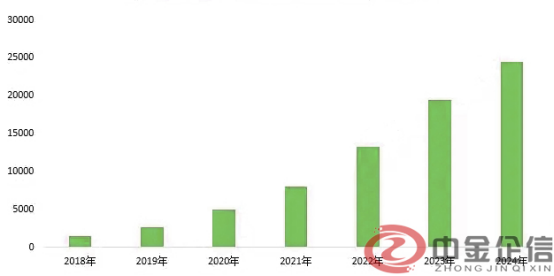

随着无人叉车应用场景多样化及复杂化,对柔性化导航需求逐渐增加,推动无人叉车快速增长。2018-2024年,中国无人叉车销量呈现快速上升趋势,2020年达到5000台左右,2022年突破1万台,2024年销量达到2.45万台,同比增长25.64%。其中SLAM类产品的加速发展正逐渐取代激光反射板类产品,激光反射板导航无人叉车占比为23%。近两年无人叉车逐渐走向室外应用场景,但从落地情况来看,仍以室内应用场景为主。

2018-2024年中国无人叉车销量(单位:台)

数据整理:中金企信国际咨询

无人叉车产业链核心环节包括控制器供应商、车体供应商以及系统集成商:(1)控制器:以仙工智能、NDC等为主要供应商,主要产品为控制器和数字化软件。(2)车体供应商:以安徽合力、杭叉集团、林德等为主的传统车体供应商与直接供应专业无人叉车的宇锋智能(已被安徽合力收购)、搬易通、Balyo等为主。车体供应商竞争较为激烈,毛利率大多处于15%-20%水平。(3)系统集成商:如昆船智能、兰剑智能等,为客户提供定制化的规划设计、装备制造、系统集成为一体的智慧物流系统全套解决方案。

国家与地方政策持续发力,为无人叉车行业发展构筑全方位支撑,成为产业技术迭代、场景落地与规模化发展的核心驱动力。国家层面,工信部、发改委等多部委出台一系列政策,明确无人叉车的产业定位与核心发展方向,不仅将其纳入重点研发的物流装备范畴,引导行业开展核心技术攻关与产品升级,还依托工业设备更新、产业结构调整等相关政策,鼓励工业制造、仓储物流等重点领域部署应用无人叉车。地方层面,各省市精准承接国家政策导向,结合本地产业发展特色与实际市场需求,出台针对性的落地举措,聚焦仓储物流、工业生产等无人叉车的核心应用场景,推动产品的场景化落地与规模化应用,形成因地制宜、各有侧重的地方发展格局。

报告发布方:中金企信国际咨询

历史数据2020-2025年,预测数据2026-2032年。此报告分为2个类型:现有完整版报告与定制版报告,可根据不同需求进行选择。

第一章 | 行业概述及全球与中国市场发展现状(应用领域、供给、需求、销售收入、产能、产量) |

第二章 | 全球与中国主要厂商无人叉车产量、产值及竞争分析(含市场占有率) |

第三章 | 全球主要地区无人叉车产量、产值、市场份额、增长率及发展趋势 |

第四章 | 全球主要地区无人叉车消费量、市场份额及发展趋势 |

第五章 | 全球与中国无人叉车主要生产商分析(产品介绍、销售量及销售收入、市场占有率、企业产量和产值、财务报表) |

第六章 | 无人叉车上游及下游主要应用领域分析 |

第七章 | 中国市场无人叉车产量、消费量、进出口分析及未来趋势 |

第八章 | 无人叉车市场集中度及发展趋势 |

第九章 | 中国市场无人叉车主要地区分布 |

第十章 | 影响中国市场供需的主要因素分析 |

第十一章 | 未来行业、产品及技术发展趋势 |

第十二章 | 无人叉车销售渠道分析及建议 |

第十三章 | 中金企信评估总结及分析结论 |

中金企信国际咨询相关报告推荐(2025-2026)

《中国重型运输车行业竞争格局调查及产业链上下游分析报告(2026-2032)-中金企信发布》

《2026-2032全球与中国特种管材市场规模调研报告(产业链、市场份额、主要厂商及区域分析)》

《“一带一路”秘鲁智能物流装备产业投资评估报告(2026版)》

《干散货航运行业市场竞争格局调查分析及发展战略规划评估预测报告(2025版)》

《全球与中国驮篮行业优势企业竞争份额与发展策略研究报告(2025-2031)-中金企信发布》