中金企信国际咨询项目可行性报告专业编制机构,截止2025年已累计完成项目可行性、商业计划书、产业规划、投资价值评估、投资风险评估等项目课题5W+成功案例,覆盖全行业,涉及政府、企业、投行等重点客群。具备五年以上专业实操团队及7000位各领域外聘顾问,项目交付成功率达到98.7%。

CPU(Central Processing Unit,中央处理器)基于超大规模集成电路制造,是计算机系统的运算与控制核心。CPU可根据架构设计、应用场景、核心数量及品牌进行分类,应用场景涵盖桌面、移动、服务器及嵌入式领域,满足不同性能与功耗需求。

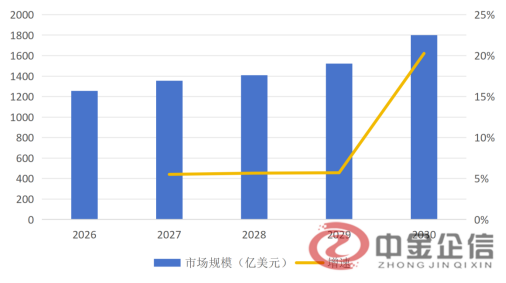

AI推理端负载提升与Agent应用拓展正驱动算力结构重塑,CPU在任务编排与逻辑控制环节的核心作用正逐步凸显。根据中金企信最新市场调研数据显示,2026年全球CPU处理器市场规模预计达1255.8亿美元,2026-2030年,全球CPU市场预计将由AI服务器扩容、AIPC与边缘计算渗透、以及先进制程迭代三重因素分阶段驱动,产业发展逻辑将逐步由出货规模扩张向价值量提升的阶段转变。2024年中国CPU行业市场规模约为2300亿元,2026年有望接近2600亿元,保持稳步增长。

全球CPU处理器市场规模及增速

数据整理:中金企信国际咨询

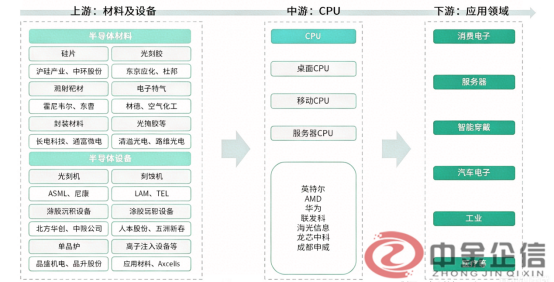

CPU产业链可分为上游支撑(EDA/IP核、半导体设备与材料)、中游价值核心(设计一制造一封测)和下游应用场景三大环节。

CPU产业链上游构成了整个半导体制造的底层支撑,主要由核心半导体材料、制造设备以及设计端的基础软件与IP授权三大部分组成。CPU产业链中游为核心制造环节,主要涵盖芯片设计、晶圆制造与封装测试三大关键工序。CPU产业链下游主要指向终端应用场景,整体呈现多元化特征,并持续反哺上游技术迭代。

相关报告:中金企信发布的《CPU投资价值评估报告(境外投资可研)》

全球服务器CPU市场当前呈现头部厂商存量稳固、挑战者加速追赶、以及新进者差异化布局的多元竞争格局。Intel和AMD作为两大巨头,在个人计算机和服务器市场上形成了激烈的竞争态势。同时,国产CPU制造商如龙芯、兆芯和海光等也在积极布局市场,取得了显著进展,逐渐打破了国外厂商在高端市场的垄断地位。

中国CPU行业通过多条技术路线并行发展的策略,有效降低了单一技术路径可能带来的系统性风险。当前已形成包括X86、ARM、以及完全自研指令集在内的多种发展模式。这种多元化的技术格局使得行业能够适应不同应用场景的需求,例如,在强调生态兼容性的消费级市场与追求极致自主可控的关键基础设施领域各有侧重。企业可以根据自身技术积累和市场定位选择合适的发展方向,从而在整体上构建起一个更具韧性和广度的创新基础,避免在技术演进过程中陷入被动。

第一章 总 论

第二章 项目背景及必要性分析

第三章 行业市场分析

第四章 项目建设条件

第五章 总体建设方案

第六章 产品及技术方案

第七章 原料供应及设备选型

第八章 节约能源方案

第九章 环境保护与消防措施

第十章 劳动安全卫生

第十一章 企业组织机构与劳动定员

第十二章 项目实施规划

第十三章 投资估算与资金筹措

第十四章 财务及经济评价

第十五章 风险分析及规避

第十六章 招标方案

第十七章 结论与建议

中金企信推荐报告

《CPU全球市场分析报告-中金企信编制》

《CPU数据研究分析报告-中金企信编制》

《CPU市场投资价值评估报告-中金企信编制》

《CPU市场出海战略报告-中金企信编制》

《CPU细分数据分析-中金企信编制》