该项目建设规划总占地面积400亩,规划总建筑面积为266800.00㎡。土地购置费用5400万元,建筑工程费70165.00万元,设备购置及安装费用8000.00万元,工程建设其他费用8948.77万元。

项目估算总投资(含流动资金)125009.30万元,其中:固定资产投资93650.87万元(包括建筑工程费70165.00万元,设备购置费8000.00万元,工程建设其他费用8948.77万元,预备费用6537.10万元);流动资金31358.43万元。

一、中国风电行业政策分析:

2025年,我国深入实施碳达峰、碳中和战略,统筹能源安全与绿色低碳转型,扎实推进新型能源体系构建,推动可再生能源实现高质量、规模化发展。国家发改委、国家能源局等部门持续深化能源领域改革与法治建设,出台并落实了一系列促进清洁能源开发利用、强化新能源消纳与电网调控能力、加快全国统一电力市场体系建设、激发绿色电力消费潜力等方面的政策措施,并着力加强储能、能源科技创新等关键环节支撑,加快构建清洁低碳、安全充裕、经济高效、供需协同、灵活智能的新型电力系统,有力保障能源安全和经济社会高质量发展的用能需求。

2025年5月,国家发展改革委、国家能源局发布《关于有序推动绿电直连发展有关事项的通知》,提出绿电直连项目以满足企业绿色用能需求、提升新能源就近就地消纳水平为目标。2025年9月,工业和信息化部、市场监管总局、国家能源局印发《电力装备行业稳增长工作方案(2025—2026年)》。2025年11月,国务院新闻办公室发布《碳达峰碳中和的中国行动》白皮书。白皮书指出,能源活动是碳排放的最主要来源,能源绿色低碳转型是实现碳达峰碳中和的关键。

不仅是国内,欧洲等国也在2025年出台了相关政策及规划,这些政策不仅有助于推动可再生能源产业发展,还将对全球可再生能源市场产生积极影响。

2025年6月,欧盟委员会推出“气候、能源和环境援助框架”(CISAF),以支持《清洁工业协议》,该框架有效期至2030年底。CISAF基于2023年临时危机与转型框架,允许成员国资助电气化、工业脱碳和清洁技术制造等战略项目,为电力密集型行业提供临时电价优惠(需投资可再生能源等),优先支持工业直接电气化,还可支持清洁技术制造的资本支出,以扩大欧洲风能供应链,助力实现《净零工业法案》中的风电制造目标,同时支持电网设备制造、快速审批及现有风电场重新供电项目。

二、风力发电行业发展前景:

风力发电作为清洁可再生能源的重要代表,其发展潜力正持续释放。在2025年的联合国气候峰会上,国家主席习近平宣布中国新一轮国家自主贡献目标:到2035年风电和太阳能发电总装机容量力争达到36亿千瓦。为加快经济社会发展全面绿色转型和能源电力高质量发展设立了新的航标。

在国家自主贡献目标指引下,综合资源潜力、技术能力、产业链韧性和市场消费需求,为中国风电设定合理的发展目标:“十五五”期间年新增装机容量不低于1.2亿千瓦,其中海上风电年新增装机容量不低于1,500万千瓦,确保2030年中国风电累计装机容量达到13亿千瓦,到2035年累计装机不少于20亿千瓦,到2060年累计装机达到50亿千瓦,助力能源领域率先实现碳中和。根据中金企信最新市场调研数据显示,2025年,全国(除港、澳、台地区外)新增装机18,272台,容量为1.3亿千瓦,同比增长49.9%;其中,陆上风电新增装机容量1.25亿千瓦,占全部新增装机容量的95.8%,海上风电新增装机容量556万千瓦,占全部新增装机容量的4.2%。

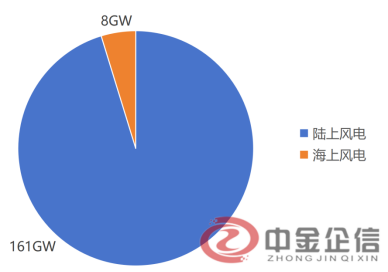

根据中金企信发布《风力发电商业计划书(投资决策)》:2025年全球风电新增装机容量169GW,再创历史新高。其中,陆上风电新增装机161GW,占比95%;海上风电新增装机8GW。预测到2030年,全球风电新增装机容量将达到194GW。

全球风电新增装机容量

数据整理:中金企信国际咨询

风力发电凭借其清洁、可再生的特性,展现出显著的发展潜力,在政策支持强化、技术日益成熟、发电成本逐步下降以及全球协同推进碳减排的背景下,风电行业将迎来更广阔的发展空间。

第一章 摘要

第二章 公司与管理介绍

第三章 产品与技术

第四章 行业发展状况

第五章 市场需求分析

第六章 竞争分析

第七章 商业模式说明

第八章 融资说明

第九章 财务分析与预测

第十章 SWOT分析

第十一章 风险评估

第十二章 小结

中金企信推荐报告

《风力发电全球市场分析报告-中金企信编制》

《风力发电数据研究分析报告-中金企信编制》

《风力发电市场投资价值评估报告-中金企信编制》

《风力发电市场出海战略报告-中金企信编制》

《风力发电细分数据分析-中金企信编制》