量贩零食是一种通过集中采购、压缩流通链条、提升运营效率从而为消费者提供高性价比消费体验的垂直品类零售业态。该业态通过对供应链和零售门店的创新改革,提升渠道效率,确保产品更高效地触达消费者,满足消费者“多快好省”的综合消费需求。具体来看,量贩零食品牌压缩流通环节的毛利,将节省的利润让渡给消费者和加盟商,实现互利共赢,真正实现薄利多销。

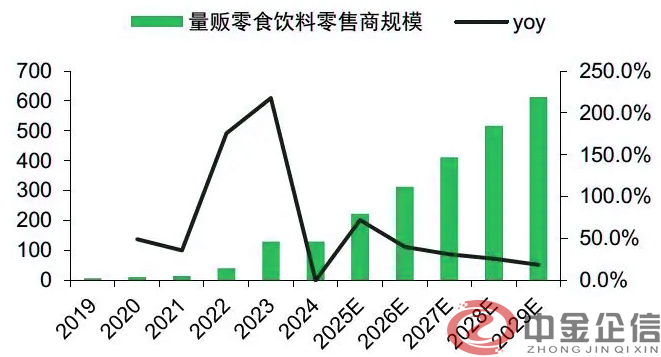

国内零食饮料销售渠道包括大卖场、超市及便利店,杂货店(包括夫妻店),电商,量贩零食在内的专卖零售商及其他渠道。其中量贩零食渠道通过精细化选品、低运营成本及高效供应链,有效满足消费者需求,是增长最快的渠道。根据中金企信最新市场调研数据显示,2024年量贩零食销售规模达到1297亿元,预计2025E达到2234亿,2019-2024年CAGR为77.9%,持续分流低效渠道,预计未来规模继续增长。

数据整理:中金企信国际咨询

性价比消费+产能过剩等因素共同推动下,量贩零食快速崛起。

需求端看,传统零售“品牌方代理人”模式难以适配需求,性价比消费潮是主要推动因素。1)经济增速放缓背景下性价比消费需求增加。2)信息透明度提升,理性消费趋势下,消费者对白牌产品接受度提升;3)下沉市场人均可支配收入不断提升,零食消费不断增长。

供给端看,产能过剩推动行业转向折扣化模式。1)传统线下零售业态效率降低,传统商超“租货架”的品牌方代理人模式失效,客流衰减,逐步让出零食销售份额。2)来伊份等高端定位的零食专卖店出现后,大众定位的零食专卖店尚且空缺,量贩零食店出现后实现补缺并快速扩散。3)便利性需求下,线下业态向便利化小型化的近场业态发展。4)技术上,各类SaaS、智能化技术在近年快速发展,降低门店标准化复制及管控成本,量贩零食店可通过加盟杠杆快速复制。5)国内随出口放缓产能利用率下降,我国食品制造业产能利用率处在相对低位,产能过剩背景下折扣化发展条件成熟。

当前,“南很忙北万辰”的行业竞争格局基本已经形成。按照各个量贩零食品牌的门店数量,我们可以将其分为三个梯队:第一梯队为两大头部集团万辰和鸣鸣很忙,门店数量遥遥领先;第二梯队为门店数在1800-5000家的中型品牌,包括零食有鸣、糖巢、零食优选、爱零食四个品牌,通过战略性布局稳步建立起区域品牌优势;第三梯队为门店数在1800家以下的小品牌,包括恰货铺子、戴永红、零食舱等,凭借自身的特色商品和服务,在部分区域建立自己的服务特色。

报告发布方:中金企信国际咨询

此报告共计十个章节,总览如下(说明:历史数据2020-2025年,预测数据2026-2032年。此报告为常规版研报如有更多特定需求可选择定制,我司会根据客户需求提供整套完善解决方案。):

第一章 全球量贩零食市场分析

第二章 中国量贩零食市场发展分析

第三章2020-2025年中国量贩零食产业主要经济指标分析

第四章 我国量贩零食市场竞争分析

第五章 中国量贩零食行业市场分析

第六章 我国量贩零食行业市场调查分析

第七章 量贩零食企业竞争策略分析

第八章 量贩零食行业发展趋势分析

第九章 量贩零食行业发展趋势与投资战略研究

第十章 2026-2032年量贩零食行业发展预测

中金企信国际咨询相关报告推荐(2025-2026)

《2026-2032年中国饮料售货机市场全产业结构深度分析与运行趋势洞察报告-中金企信发布》

《中国图书零售连锁行业市场占有率调研与战略规划投资研究报告(2026-2032)-中金企信发布》

《2026-2032年中国新零售行业全产业结构深度分析与运行趋势洞察报告-中金企信发布》

《2025年中国快闪店行业细分产品市场监测及投资战略可行性评估报告-中金企信发布》

《“一带一路”秘鲁超市购物车产业投资评估报告(2025版)》