2021年全球薄膜沉积设备行业优势企业市场竞争规模研究预测及发展态势分析

①薄膜沉积设备分类:半导体设备细分行业为薄膜沉积设备行业。薄膜沉积是指在硅片衬底上沉积一层待处理的薄膜材料。所沉积薄膜材料可以是二氧化硅、氮化硅、多晶硅等非金属以及铜等金属。沉积的膜可以为无定形、多晶的或者单晶。在晶圆制造过程中,这三种薄膜都会被用到。薄膜沉积设备主要负责各个步骤当中的介质层与金属层的沉积,包括CVD(化学气相沉积)设备、PVD(物理气相沉积)设备/电镀设备和ALD(原子层沉积)设备,其中ALD又是属于CVD的一种,是先进制程部分工序节点所需的薄膜沉积设备。

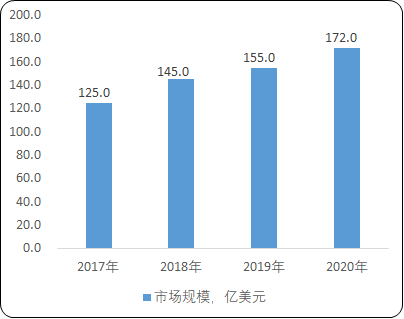

市场规模现状:在半导体行业下游需求增长以及技术变革的推动下,全球薄膜沉积设备行业持续稳定发展。根据中金企信统计数据,2017-2019年全球半导体薄膜沉积设备市场规模分别为125亿美元、145亿美元和155亿美元,2020年扩大至约172亿美元,年复合增长率为11.2%。

2017-2020年全球半导体薄膜沉积设备市场规模分析

数据统计:中金企信国际咨询

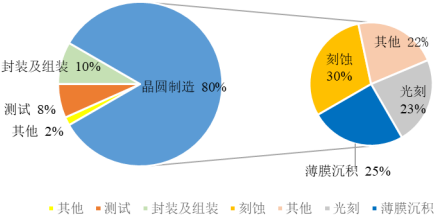

新建晶圆厂设备投资中,晶圆制造相关设备投资额占比约为总体设备投资的80%,薄膜沉积设备作为晶圆制造的三大主设备之一,其投资规模占晶圆制造设备总投资的25%。

2020年中国半导体设备投资占比分析

数据统计:中金企信国际咨询

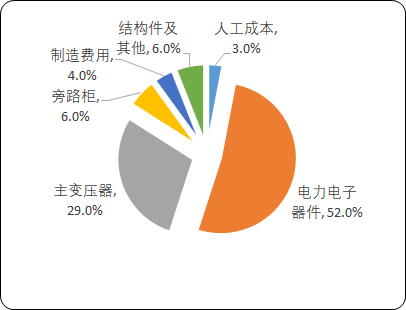

薄膜沉积工艺的不断发展,形成了较为固定的工艺流程,同时也根据不同应用演化出了PECVD、溅射PVD、ALD、LPCVD等不同的设备用于晶圆制造的不同工艺。其中,PECVD是薄膜设备中占比最高的设备类型,占整体薄膜沉积设备市场的33%;ALD设备目前占据薄膜沉积设备市场的11%;SACVD是新兴的设备类型,属于其他薄膜沉积设备类目下的产品,占比较小。在整个薄膜沉积设备市场,属于PVD的溅射PVD和电镀ECD合计占有整体市场的23%。

2020年中国各类薄膜沉积设备占比分析

数据统计:中金企信国际咨询

近年来全球ALD设备市场规模快速增长。专家分析:由于半导体先进制程产线数量增加,2026年全球ALD设备市场规模约为32亿美元。

中金企信国际咨询公布《2021-2027年中国薄膜沉积设备行业市场调查研究及投资潜力预测报告》

市场竞争态势:从全球市场份额来看,薄膜沉积设备行业呈现出高度垄断的竞争局面,行业基本由应用材料(AMAT)、ASM、泛林半导体(Lam)、东京电子(TEL)等国际巨头垄断。2019年,ALD设备龙头东京电子(TEL)和先晶半导体(ASMI)

分别占据了31%和29%的市场份额,剩下40%的份额由其他厂商占据;而应用材料(AMAT)则基本垄断了PVD市场,占85%的比重,处于绝对龙头地位;在CVD市场中,应用材料(AMAT)全球占比约为30%,连同泛林半导体(Lam)的21%和TEL的19%,三大厂商占据了全球70%的市场份额。

薄膜沉积设备市场需求稳步增长:随着半导体行业整体景气度的提升,全球半导体设备市场呈现快速增长态势,拉动市场对薄膜沉积设备需求的增加。未来,技术发展将加速下游半导体产品需求增长,全球集成电路制造业产能将进一步扩张,全球半导体薄膜沉积设备市场规模将因此高速增长。全球半导体薄膜沉积设备市场规模在2025年将从2020年的172亿美元扩大至340亿美元,保持年复合13.3%的增长速度。

薄膜沉积设备行业一方面长期受益于全球半导体需求增加与产线产能的扩充,另一方面受益于技术演进带来的增长机遇,包括制程进步、多重曝光与3DNAND存储技术。

2020年全球新建晶圆厂21座,包括中国大陆的9座、台湾的5座;2021年全球预计开工18个晶圆厂,其中包括中国大陆10座、台湾3座。根据中国国际招投标网公布的信息,长江存储、上海华力、华虹无锡、上海积塔、中芯绍兴、合肥晶合等中国本土晶圆厂正在加大设备采购力度。中国本土晶圆厂建厂的热潮将一同引领中国半导体薄膜沉积设备的需求增长。

②芯片工艺进步及结构复杂化提高薄膜设备需求:在晶圆制造过程中,薄膜起到产生导电层或绝缘层、阻挡污染物和杂质渗透、提高吸光率、临时阻挡刻蚀等重要作用。随着集成电路的持续发展,晶圆制造工艺不断走向精密化,芯片结构的复杂度也不断提高,需要在更微小的线宽上制造,制造商要求制备的薄膜品种随之增加,最终用户对薄膜性能的要求也日益提高。这一趋势对薄膜沉积设备产生了更高的技术要求,市场对于高性能薄膜设备的依赖逐渐增加。

由于芯片的线宽越来越窄,结构越来越复杂,对于现有薄膜的性能参数精细化要求提高,也衍生出新的设备及薄膜材料的需求。在薄膜性能方面,先进制程的前段工艺对薄膜均匀性、颗粒数量控制、金属污染控制的要求逐步提高。在设备种类方面,台阶覆盖能力强、薄膜厚度控制精准的ALD设备,高深宽比沟槽孔洞填充能力强,沉积速度快的SACVD等新设备被引入产线。在新薄膜材料方面,更强绝缘性能(低k)的材料,与低k材料配套使用的新型阻挡层材料以及光刻工序中新的光掩膜工艺硬掩模层材料得到应用。

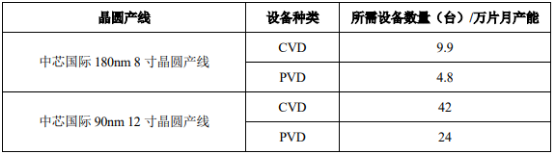

③先进产线对薄膜设备需求量陡增:随着产线的逐渐升级,晶圆厂对薄膜沉积设备数量和性能的需求将继续随之提升,在实现相同芯片制造产能的情况下,对薄膜沉积设备的需求量也将相应增加。

不同制程逻辑芯片产线薄膜沉积设备需求量

数据统计:中金企信国际咨询

对比两种产线的设备需求数量,总体上看,越先进制程产线所需的薄膜沉积设备数量越多。先进制程使得晶圆制造的复杂度和工序量都大大提升,为保证产能,产线上需要更多的设备。

近年来,全球新增逻辑芯片产能制程越来越先进,通常用于90nm及以下制程的集成电路制造。随着90nm以下制程的产线数量增多,薄膜沉积设备的需求量将逐渐上升。尤其考虑到28nm及以下工艺的产线,随着多重曝光技术的引入,导致工序数和设备数大幅提高,半导体薄膜沉积设备未来市场需求将陡增。此外,先进制程主要用于高性能数字电路或者对低功耗要求较高的集成电路。未来,5G通信技术、数据中心、智慧城市、汽车电子、人工智能等一系列新技术及市场需求做驱动,将使先进制程产线占比提高,进一步加速薄膜沉积设备市场规模攀升。

在FLASH存储芯片领域,随着主流制造工艺已由2DNAND发展为3DNAND结构,结构的复杂化导致对于薄膜沉积设备的需求量逐步增加。根据东京电子披露,薄膜沉积设备占FLASH芯片产线资本开支比例从2D时代的18%增长至3D时代的26%。随着3DNANDFLASH芯片的内部层数不断增高,对于薄膜沉积设备的需求提升的趋势亦将延续。

尽管全球半导体设备市场有较强的周期性,但中国大陆半导体产业正面临前所未有的发展机遇,国家战略聚焦,巨大市场支撑,产业链良性互动,产业资本日渐发力,大陆及国际资本投资的晶圆厂数量不断增加,制程更加先进,中国薄膜沉积设备行业将保持高成长性,未来中国市场的重要性将进一步提高。

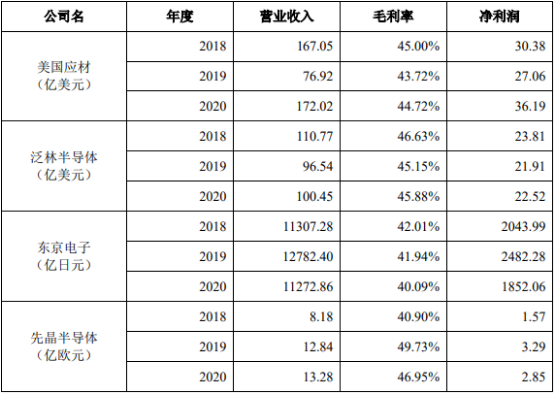

行业内主要竞争对手情况:在薄膜沉积设备领域,拓荆科技目前主要竞争对手为美国的应用材料(AMAT)、美国的泛林半导体(Lam)、日本的东京电子(TEL)、荷兰的先晶半导体(ASMI)。

(1)应用材料(AMAT)情况:该公司成立于1967年,系美国纳斯达克证券交易所上市公司(股票代码:AMAT),主要从事半导体设备的研发、生产和销售,主要产品包括原子层沉积设备、化学薄膜沉积设备、电化学沉积设备、物理薄膜沉积设备、刻蚀设备、快速热处理设备、离子注入机、化学机械抛光设备等。

应用材料(AMAT)是世界上最大的半导体装备供应商,提供泛半导体装备包含半导体及封装,太阳能,和LED等领域,基本在全部的前道工艺上除光刻机以外都有全系列的专用装备提供。在全球有超过15,700多名员工。

(2)泛林半导体(Lam)情况:该公司成立于1980年,系美国纳斯达克证券交易所上市公司(股票代码:LRCX),主要从事半导体设备的研发、生产和销售,主要产品包括刻蚀设备、薄膜沉积设备、晶圆清洗设备、光致抗蚀设备等。泛林半导体(Lam)于2001年在上海成立了全资子公司“泛林半导体设备技术(上海)有限公司”。泛林半导体(Lam)为世界上第三大半导体装备供应商,仅次于应用材料(AMAT)及专供光刻机的ASML(ASMLHoldingN.V.),产品着重在薄膜沉积、等离子刻蚀、光阻去除、晶片清洗等半导体前道工艺和封装应用,现有8,200名员工。

(3)东京电子(TEL)情况:该公司成立于1963年,系东京证券交易所上市公司(股票代码:8035.TYO),主要从事半导体设备的研发、生产和销售,其主要产品包括显像设备、热处理成膜设备、干法刻蚀设备、湿法清洗设备及测试设备及平板液晶显示设备等。东京电子(TEL)是全球最大的半导体制造设备、液晶显示器制造设备制造商之一。国内的集成电路制造前道晶圆加工环节用涂胶显影设备主要被该公司垄断。东京电子(TEL)在全球约有11,000名员工。

(4)先晶半导体(ASMI)情况:公司成立于1968年,是一家荷兰晶圆制造半导体工艺设备的供应商,阿姆斯特丹泛欧交易所上市公司(股票代码:ASM)。产品涵盖了晶圆加工技术的重要方面,包括光刻、沉积、离子注入和单晶圆外延。近年来,将原子层沉积(ALD)和等离子体增强原子层沉积(PEALD)引入先进制造商的主流生产。

先晶半导体(ASMI)是全球十大半导体设备供应商之一,占半导体设备市场份额的3%。该公司在原子层沉积领域较为突出,占有原子层沉积领域全球市场份额的29%,仅次于东京电子(TEL)占有的31%。先晶半导体(ASMI)在全球有2,500余名员工。PECVD、ALD及SACVD产品主要竞争对手为国际半导体设备厂商,如应用材料(AMAT)、泛林半导体(Lam)、东京电子(TEL)、先晶半导体(ASMI)。

先晶半导体优势企业近三年主要盈利指标分析

数据统计:中金企信国际咨询