2020年中国共享充电宝行业市场渗透率分析及投资战略可行性预测

共享充电宝是指企业提供充电租赁设备,用户使用移动设备扫描设备屏幕上的二维码,通过缴纳押金或凭 借个人信用免押成为注册用户,即可借走充电宝或连接充电接口获得充电服务,其中移动式设备使用后需 归还到附近机柜或其他同品牌运营商下的网点,成功归还后按使用时间计费,如有押金,押金可随时提现 并退回账户。

目前,共享充电宝有桌面固定式、小机柜移动式和大机柜移动式三大产品形态,分别应用于不同的场景,以满足用户应急充电和移动充电的需求。

国内共享充电宝产业投放产能主要集中在四大企业,怪兽充电、小电科技、街电、来电科技。据中金企信国际咨询公布的《2020-2026年中国共享充电宝市场运行格局及投资战略研究报告》统计数据显示:2019年四家企业共享充电宝共投放共享充电宝1350万台。其中,怪兽充电500万台,小电科技400万台,街电300万台,来电科技150万台。

共享充电宝正在占领商场。用户扫码,就可以租借一个充电宝,或者实现付费快速充电。2017年我国共享充电宝用户数量0.8亿人,到2019年增长到了2.5亿人。

从行业市场价格来看,随着行业的市场竞争逐渐放缓,部分中小规模企业退出市场,头部企业建立了较为明显的优势,且用户的使用习惯逐渐形成,行业也逐步进入提价周期,单次租赁价格显著上升。同时行业内企业对各点位的共享充电宝租赁价格也设置了不同的价格区间,以覆盖更多差异化的需求。2017年我国共享充电宝行业交易规模9.9亿元,到2019年增长到了78.8亿元。

商场、餐厅、机场、火车站等场景的充电宝渗透率已经超过50%,酒店、景区等低频场景渗透率也超过20%。

目前,国内共享充电宝市场发展迅猛,市场集中度较高,经历三年多的探索,共享充电宝的商业模式也逐渐清晰起来。随着行业内竞争格局趋于固定,一二线城市的投放量已经趋于饱和,共享充电宝企业开始积极开拓三线城市以及四、五线城市市场。2019年,共享充电宝的使用用户中多集中于二线城市。

据中金企信国际咨询统计,2019年我国共享充电宝应用场景主要为餐饮和休闲娱乐,其中餐饮场景比重达50%,休闲娱乐场景比重达30%。未来随着平台运营能力的进一步提升,包括在景区、交通枢纽、公共服务场所等场景将成为市场后续布局开拓的重要渠道。同时随着一二线城市的人口红利转弱,下沉市场的仍然面临较大的市场空白,三四线城市也将成为平台服务覆盖拓展的重要市场。

随着资本强势入局,共享充电宝产品快速渗透。2019年共享充电宝市场用户规模近2.5亿人,行业热度渐退增速放缓。近年来我国共享充电宝市场交易规模高速发展,2019年交易规模近79.1亿元。

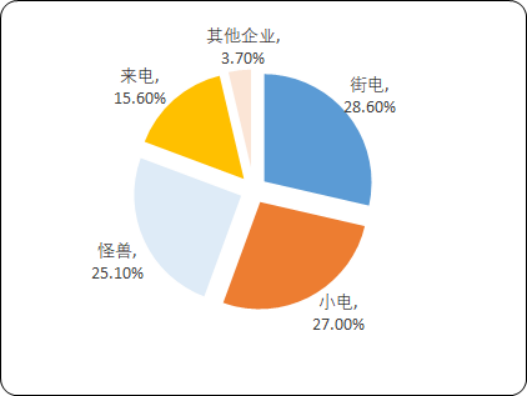

企业方面:国内街电、小电、怪兽、来电四家公司已垄断共享充电宝市场96.3%的份额。这四家公司中,街电以28.6%的市场份额排名第一,小电和怪兽分别以27%和25.1%的份额紧随其后,来电以15.6%的市场份额排名第四。

2019年中国共享充电宝优势企业市场规模比重分析

数据统计:中金企信国际咨询

投融资方面:据中金企信国际咨询统计,2016-2019年我国共享充电宝行业投融资事件数量及金额波动较大,行业投融资在2017年达到高潮,近两年行业投资热度大幅下降。2019年我国共享充电宝行业投融资事件数为1起,投融资金额达5亿元。截至2020年5月共享充电宝行业投融资事件数为1起,投融资金额为1亿元。