2020年中国航电系统产业发展结构分析及市场前景预测

航电系统全称"综合航空电子系统",是现代化战斗机的一个重要组成部分,战斗机的作战性能与航空电子系统密切相关。可以说,没有高性能的航电系统,就不可能有高效能作战的战斗机。

综合航电系统在需求牵引和技术推动下已有几十年的发展历史,特别是近十来年,取得了引人注目的进展,促进了飞机作战效能的进一步提高。然而,目前综合航电系统在使用过程中暴露出不少不足之处,亟待加以改进和完善;同时,21世纪的作战策略和方式的发展也对综合航电系统提出了更具挑战性的要求。因此,未来的十年,在解决经济上可承受性问题的同时,综合航电系统仍将向着更加综合化、信息化、技术化、模块化及智能化的方向发展,并且综合航电系统的功能、性能以及可靠性、维修性、保障性、测试性和综合效能也将出现突破性的飞跃。航空电子综合化水平将得到不断提高,航空电子综合技术将向深度和广度发展,得到不断完善。

随着航电系统综合化、模块化趋势的不断加剧,集中式的IMA架构逐步向分布式综合模块化航电(DIMA)架构发展。在这一架构下,系统的处理、接入、网络、转换资源按照飞机任务区域进行分布式部署,使得数据就近接入、信息就近处理、各系统的功能应用就近执行,克服了原有的IMA架构中系统布线复杂、核心处理平台负担过重等问题,代表了航电系统的未来发展方向。

(1)军机:军机舰队建设需求增长,带动航电系统市场空间扩大。我国目前活跃的各种机型在数量上均与美国有较大差距,美国现役各类军机数量为 13398 架,在全球现役军机中占比为 25%,而我国军队军机数量 3187 架,在全球现役军机中占比仅为 6%。同时,国内在各个细分机型数量方面皆与美国有很大差距,尤其是武装直升机的数量。我国各个机型在役数量都有待进一步提升。

以歼击机为例,目前美国现役歼击机以三代机和四代机为主,而我国现役歼击机主要是二代机和三代机,四代机仅有 10 架在役。目前,我国战斗机正面临更新换代,预计未来三代机将挑起我国战斗机的大梁,四代机的服役也将进一步改善我国战斗机组成现状。

数据统计:中金企信国际咨询

目前,三代机的航电系统占飞机总价值的比重达 30%以上,随着飞机电子化程度和性能的不断提升,航电系统的价值比重会继续增加。军用飞机的作战能力、机动性在很大程度上取决于航电系统的识别、对抗、火控、显示等系统,还要配备先进的雷达探测系统、电子对抗系统、火控系统、惯导系统、显控系统等,这使军机航电系统价值量大幅上升。

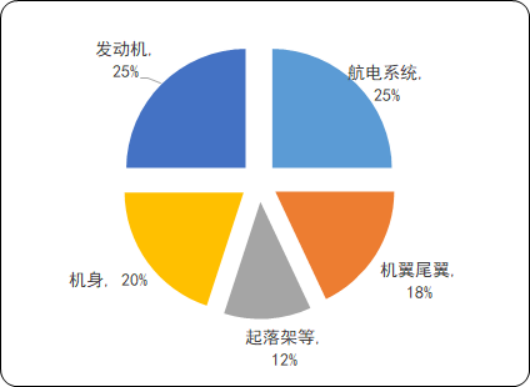

2018年中国飞机成本构成分析

数据统计:中金企信国际咨询

根据美国国防部 2019 年 6 月 4 日发布的合同公告,美国 L-3 通信综合系统与美国空军国家警卫队和空军预备役司令部签署了一份价值约 5.00亿美元的固定价格-激励合同,为 176 架 C-130H(一种中型战术运输机)进行主要的航空电子设备升级。我国在役军机数量有 3187 架,航电系统升级需求空间广阔。

(2)民机:C919 客机试飞成功标志着我国民航进入了新的发展阶段。在 2017 年 5 月首飞成功的 C919 飞机有望打破目前市场的双寡头格局。当今全球民用飞机制造市场,波音和空客处于绝对优势和垄断地位。随着 C919 的出现和不断改善,有望和俄罗斯的 MC-21 在单通道喷气式客机领域抢夺部分波音与空客的市场份额,推动我国航空产业的整体发展。

在双通道喷气发动机市场中,中俄联合研制的双通道民用飞机 中俄联合研制的双通道民用飞机 CR929 以中国和俄罗斯及独联体市场为切入点,同时广泛满足全球国际间、区域间航空客运市场需求。在小型的涡轮螺旋桨飞机市场,我国正在研发的 我国正在研发的 MA700 预计在未来也将获得相应的市场空间。

未来 20 年全球客机与运输机交付量将达到 46860 架,现役机队中 74%的飞机将会在 20 年内退役,单通道喷气机增量将占据绝对优势,将占到 67%的交付量和 52%的交付价值,主要类型为 150 座客机,但可容纳更多乘客的大型客机将逐渐占据更多的市场份额。

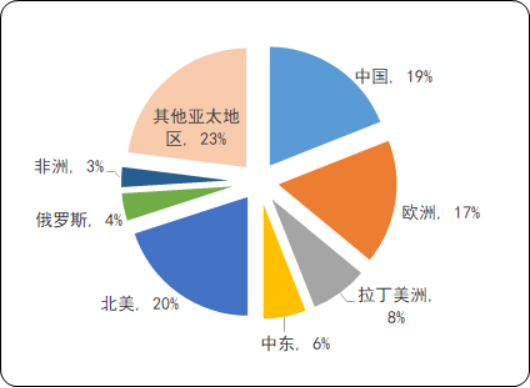

从地域来看,中国未来空中交通运输量将实现最高增长,年均增幅在 7%以上,整体交付数量占全球比将达到 整体交付数量占全球比将达到 19% ,约为 8904 架,我国自主研制的飞机将极大受益于下游交通运输需求的快速增长。

未来 20 年各地区飞机交付数量比重分析

数据统计:中金企信国际咨询

在单机价值量更大的双通道喷气客机占全球交付量比重相对更高。在交付的飞机中,单通道喷气客机占比最高,其中以 160 座级的单通道客机为主,达 4625 架;双通道喷气客机占 23%,以 250 座级客机占比最高;支线客机占 10%,其中以 90 座级客机为主。

民用飞机航电系统一般占飞机价值总量的比例相较于军用飞机略低,大约在 20%以上。 以上。按照目前航电系统价值量占比下限,据中金企信国际咨询公布的《2020-2026年中国航电系统市场竞争策略及投资可行性研究报告》统计数据显示:未来 20 年民机航电系统市场总规模或将达到 2827亿美元。