2020年中国金刚石砂轮市场前景分析及发展战略研究预测

金刚石砂轮是一类具有特定形状的金刚石工具,上游主要为金刚石磨料、金属粉、数值、陶瓷、电镀金属等结合剂,金刚石砂轮主要用于硬脆性材料和硬质合金材料的加工,广泛应用于航空航天、玻璃、模具制造业及半导体领域。

从行业产业链相关政策来看,近两年涉及金刚石砂轮行业的政策,税收政策有:超硬材料、刀具等制品的出口退税提高;金刚石、立方氮化硼等超硬磨料制成的砂轮、圆锯片、钻探工具等磨具产品,以及砂布、砂纸等涂附磨具产品进口商品协定税率进一步降低。值得关注的是,金刚石、立方氮化硼及以这两种材料与金属复合的材料和制品被统计局明确列入了战略性新兴产业,这对金刚石砂轮行业的长远发展无疑是一大利好。

行业特点:我国的金属基超硬材料产业起步于20世纪70年代。经过四十余年的发展,我国的金属基超硬材料制品产业逐步形成了一个由技术研发、设计制造、原材料供应以及营销管理体系组成的具有相当规模的完整工业体系,在建筑陶瓷加工、石材开采及加工等传统硬脆材料加工领域拥有了较为明显的国际竞争优势,已成为全球最大的传统应用超硬材料及制品生产国,相关产品不仅满足了国内市场的需求,更凭借较高的性价比优势远销海外。

但是,目前我国的超硬材料制品行业的整体技术与质量水平仍落后于意大利、日本等发达国家,特别是由于我国超硬材料制品行业对光伏及电子信息、国防军工、航空航天和汽车工业等新型精密加工领域的应用研究起步较晚,行业内相关基础研究的投入相对不足,行业内具有相关应用经验和研究创新能力的复合型人才较为缺乏,关键制造装备技术积累不足,导致我国超硬材料制品在新兴精密加工领域的产品开发能力和工艺技术方面与国同行存在较大差距。

上游原材料产业:据中金企信国际咨询公布的《2020-2026年中国金刚石砂轮市场研究及投资建议预测报告》统计数据显示:2018年我国人造金刚石产量约182亿克拉,进口量约1.34亿克拉,出口量达到了36.85亿克拉,国内人造金刚石行业消费量约146.49亿克拉。我国人造金刚石产量已占世界总产量的90%以上,金刚石砂轮上游原料供应充足。

下游新兴领域市场:集成电路的基础原材料硅的生产、加工离不开金刚石砂轮,但该领域对金刚石砂轮的技术要求较高,且受集成电路产业链分布影响,目前外资占据更强的市场竞争力。国内政策大力支持集成电路产业的发展,将拉动金刚石砂轮行业的需求。

我国集成电路产业,在下游市场的推动以及政府与资本市场的刺激下,实现了快速发展。我国集成电路产业2018年产量达1739.5亿块,同比增长11.16%。

2011-2018年中国集成电路产量现状分析

数据统计:中金企信国际咨询

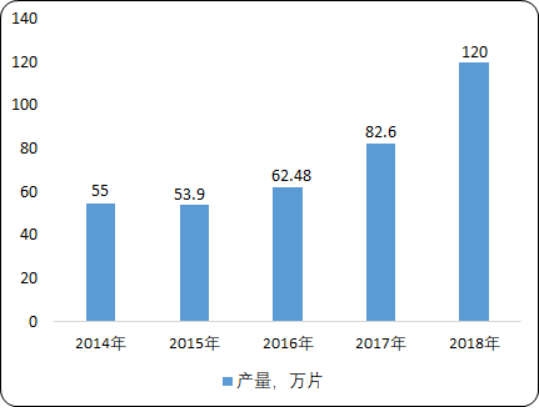

目前,我国光伏、集成电路等新兴产业领域的金刚石砂轮对外依存度较大,随着国内企业研发能力、技术水平的追赶,金刚石砂轮制品新兴应用领域的国产化程度逐步提高,从而带动金刚石砂轮产业发展。预计我国金刚石砂轮产量在市场利好情况下仍将保持较高的增长速度。

2014-2019年中国金刚石砂轮产量分析

数据统计:中金企信国际咨询