一、我国文化纸行业需求:短期修复明显,长期增长承压

文化纸,即文化用纸,是按用途划分的纸张四大品类之一,核心功能为承载与传播文化知识,主要用于书写与印刷场景,广泛应用于图书、教材、期刊、报纸、杂志等出版物的印刷制作。根据生产工艺与终端用途的差异,行业将文化纸划分为新闻纸、涂布印刷纸、未涂布印刷书写纸三大核心品类。

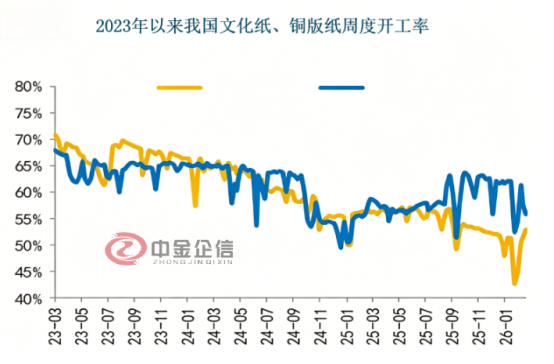

从需求端来看,国内文化纸市场呈现“短期修复、长期承压”的发展格局。短期层面,2023年国内疫情防控政策优化调整后,线下商务活动全面复苏,大众图书消费需求持续回暖;同时,党建读物、主题出版类订单集中释放,多重利好共同拉动文化纸市场需求实现阶段性回升。

中金企信数据显示,2025年我国新闻纸消费量为96万吨,同比下降12.73%,但降幅较2024年收窄2个百分点;涂布印刷纸消费量为538万吨,同比增长0.94%;未涂布印刷书写纸消费量为1783万吨,同比增长1.25%。从长期看,受无纸化办公、数字化阅读等趋势影响,国内文化纸行业整体需求增长空间有限,预计将维持稳中略降的运行态势。

二、我国文化纸行业供给端:产能集中释放,供给持续宽松

与需求端疲软形成对比,自2023年起,国内文化纸行业进入新一轮产能集中释放周期。各企业新增及技改产能持续落地,2023-2025年产能投放规模逐年攀升。同时,2026年及以后仍有大量潜在产能待释放,行业供给端持续宽松。

除已落地产能外,2026年及未来行业仍有约215万吨潜在产能储备,涵盖五洲特纸双胶纸、高档信息纸项目,博汇纸业瓦楞纸转文化纸技改产能,以及联盛纸业高档文化纸等多个项目。此外,部分原定2024年投产的高档文化纸项目亦有延期落地预期,后续行业供给压力将持续加大。

三、我国文化纸行业盈利:供需错配加剧,盈利持续承压

持续宽松的供给格局与疲软的长期需求形成明显错配,导致文化纸行业陷入供给过剩、价格内卷的困境,行业整体盈利水平持续承压。从价格走势来看,文化纸价格自2021年初高点震荡下行,彼时双胶纸最高价格可达7000-8000元/吨,行业盈利空间充足。然而,持续的低价竞争使得盈利空间被大幅压缩。

数据整理:中金企信国际咨询

目前,国内文化纸龙头企业的吨净利已被压缩至微薄区间,而中小纸厂因成本与规模劣势,开工率普遍偏低,行业整体盈利承压态势显著,部分企业已处于盈亏平衡线附近。

四、我国文化纸行业细分赛道:分化加剧,结构性机会显现

根据中金企信发布的《2026年我国文化纸行业发展现状深度分析报告》,在全行业受产能集中投放、终端需求偏弱双重拖累,深陷价格内卷、盈利持续收缩的大背景下,文化纸各细分品类凭借差异化的应用场景、需求属性与供给结构,走出了明显分化的行情,各品类景气度与发展态势差异显著。具备刚性需求属性、应用场景稳定或出口导向特征较强的细分品类,展现出相对更好的抗跌性与盈利韧性,而传统印刷用纸品类则面临更大的下行压力。

中金企信为独立第三方权威市场调查/市场地位研究/数据分析等第一梯队市场研究机构,截止2025年累计完成各类市场调查/专项调查项目3.2W+成功案例。涉及尽职调查、竞企/竞品调查、进入性调查、产业链调研、产业规划、战略咨询、出海市场调研等。

中金企信国际咨询相关报告推荐(2025-2026)

《2026-2032年中国教辅类图书行业运行环境分析及竞争战略可行性评估报告-中金企信发布》

《2026-2032年中国智慧黑板行业运行趋势预测(市场供需形势及进出口分析)》

《非遗行业“十五五”市场战略研究及投资建议可行性评估预测报告(2026版)》

《2026-2032年全球与中国全封闭纸箱行业细分产品市场监测与运行趋势洞察报告-中金企信发布》

《印章市场全景调研及“十五五”发展战略咨询评估预测报告(2026版)》