生物育种是利用遗传学、细胞生物学、现代生物工程技术等原理与方法培育生物新品种的过程,其出现基于对基因组的定向改造。随着基因编辑技术的问世、迭代、成熟,通过定向地精准地改造遗传编码变得越来越方便,全球的科研机构、育种公司和各国政府,都对未来生物育种行业的发展充满期待。

生物育种从育种方式来看,主要包括杂交育种、诱变育种、单倍体育种、多倍体育种、细胞工程育种、基因工程育种(转基因育种)、植物激素育种等。

目前,中国生物育种行业已全面进入产业化与智能化双轮驱动的新阶段。得益于“十五五”规划及中央一号文件的强力推动,行业重心从技术研发转向商业化应用,转基因玉米、大豆产业化步伐显著加快。技术层面,AI与基因编辑深度融合,育种效率实现质的飞跃。市场格局上,行业集中度持续提升,具备“育繁推一体化”能力的龙头企业优势凸显。当前,生物育种已成为保障国家粮食安全、提升农业单产水平的核心引擎,正处于政策红利释放与技术爆发共振的黄金发展期。

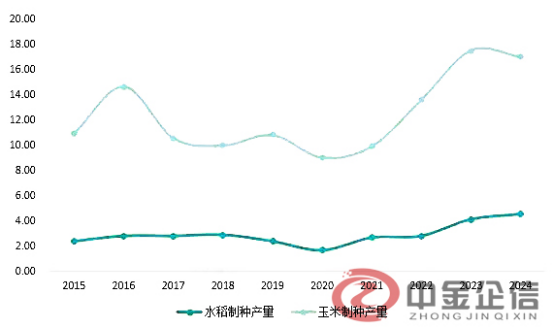

从2015-2024年中国生物育种重点产品制种产量来看,中国生物育种重点产品的制种产量呈波动发展趋势,其中玉米制种产量相较于水稻制种产量而言波动幅度更大,主要与国家出台政策通过减少玉米种植面积,优化农业种植结构存在关系。2020年以来,以玉米和水稻为代表的生物育种重点产品制种产量呈波动上行趋势。

2015-2024年中国生物育种重点产品制种产量(单位:亿公斤)

数据整理:中金企信国际咨询

预计到2025年,我国种业市场规模将达到732亿元,年均复合增长率为5.8%,显著高于全球种业市场规模增速,增长潜力较大,同时,由于我国整体生物育种产品的普及率较美国等发达国家仍有较大差距,潜力较大且国家政策扶持相关产业发展,预计我国生物育种行业年均复合增长率要高于种业。根据未来五年6.5%的年均复合增长率测算,2030年中国生物育种市场将超过44亿元。

全球种业市场高度集中,拜耳、科迪华、先正达三大企业占据主导地位,在性状专利布局、全球种质资源储备、跨国渠道网络方面优势显著。全球竞争核心已从种子销量转向性状专利壁垒、基因编辑底层技术储备和全场景服务能力。先正达集团凭借在中国的深度布局,转基因种子在中国市场占据主导地位。国际竞争聚焦专利布局、种质资源争夺、产业化速度与合规体系构建。

国内种业呈现“金字塔”竞争结构:顶层为先正达中国、隆平高科等百亿级综合平台,中层为大北农生物技术、荃银高科、登海种业等在细分赛道具备领先优势的企业,底层为数千家区域性中小企业。生物育种时代行业集中度加速提升——转基因品种审定对企业的性状储备、研发投入和合规能力提出极高要求,缺乏生物育种能力的中小企业面临退出压力。竞争核心围绕技术专利、种质资源、品种审定、政策准入、渠道网络展开,知识产权保护强化推动行业从模仿向原始创新转型。

中金企信国际咨询集“全路径数据资源、专业实操团队、各领域专家顾问、17万+例各类项目成功案例经验”等专业优势为各领域提供定制报告服务,涉及数据分析报告、出海战略报告、“一带一路”报告、“十五五”报告、调查报告、洞察报告、产业链报告、投资咨询报告、进入性研究报告等。

中金企信国际咨询相关报告推荐(2025-2026)

《2026-2032年饲料蛋白行业全产业结构深度分析及投资战略可行性评估预测报告-中金企信发布》

《农产品流通行业市场全景调研分析及投资可行性研究预测报告(2026版)》

《全球及中国粮食市场竞争战略研究及投资前景可行性评估预测报告(2026版)-中金企信发布》

《2026-2032年小麦加工市场竞争力分析及投资战略预测研发报告-中金企信发布》

《中国生猪养殖行业企业竞争力、区域运行分析及前景展望(2026版)-中金企信发布》