1、工业缝制机械行业发展概况

工业缝制机械(工业缝纫机)是服装、箱包、鞋帽等制造行业生产加工的核心装备。根据缝制工艺流程的先后顺序,工业缝制机械主要分为三大类别:缝前处理设备、缝中加工设备及缝后整理设备。

随着终端客户数字化进程加速推进,自动化、智能化产品市场需求持续扩大,推动各类缝纫机电控产品结构不断优化升级,行业智能转型步伐显著加快。以先进云制造、机械手、物联网及互联网技术为代表的创新技术体系,为中国缝制机械科技研发实现从"跟跑"到"并跑"再到"领跑"的跨越式发展提供了战略机遇。在此背景下,物联网云平台、3D缝制机器人、单元自动化及集成智能化等前沿产品持续涌现,依托领先的智慧缝制理念,中国缝制机械产业已跻身全球技术发展前沿行列。

2、工业缝制机械行业市场规模

2021年我国缝制机械行业实现爆发式增长,全行业工业缝纫机产量攀升至约1,000万台,同比大幅增长61.3%。然而2022年受前期行业产能集中释放等因素影响,全年产量出现明显回调。2023年行业仍处于周期性调整阶段,产量约为560万台,延续下行态势。进入2024年,在国家政策持续显效的背景下,旅游经济复苏有效拉动鞋服产业链稳步回升。

根据中金企信最新市场调研数据显示,2024年行业工业缝纫机总产量约为685万台左右,同比增长22.32%。企业累计生产工业缝纫机514万台,同比增长15.41%,其中,电脑平车、包缝、绷缝、厚料、刺绣机等常规机种均呈现两位数中速增长,花样机、模板机、自动缝制单元等呈现30%以上的中高速增长。

2011-2024年我国工业缝制设备年产量变化情况

数据整理:中金企信国际咨询

3、工业缝制机械行业竞争格局

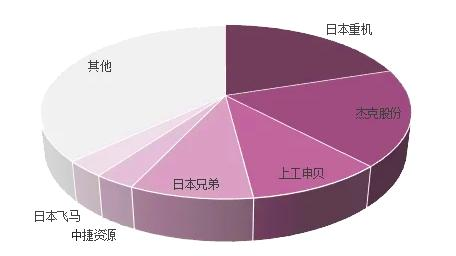

海外企业主要包括日本重机、日本兄弟、日本飞马,国内企业主要包括杰克股份、上工申贝、标准股份、中捷资源。日本重机基于其超80年的精细化经营与技术沉淀,占据缝纫机械设备主导地位。公司为日本国内第一梯队厂商,2020年市占率位居全球第二(占比18%)。2022年杰克股份、上工申贝、标准股份、中捷资源这四家公司工业缝纫机产品的营收规模,公司工业缝纫机营收为47.8亿元,远超第二名中捷资源的8.67亿元,约为其5.5倍。

4、工业缝制机械行业发展趋势

(1)智能化转型进程提速,智慧缝制工厂整体解决方案加速产业化落地

在纺织服装产业智能化升级的驱动下,缝制机械行业加速推进智能化技术创新与应用实践,推动工厂管理工业软件与缝制设备的深度系统集成,引发缝制机械产业链结构性变革。行业发展呈现双轨并进态势:一方面,头部企业已在智慧缝制工厂管理系统及成套设备研发领域形成成熟技术体系,服装、家纺等重点应用领域的示范性样板工厂建设规模持续扩大;另一方面,针对下游客户的差异化需求,行业在裁剪工段、自动化生产线及仓储系统等细分场景的智能化改造方面,已成功落地系列化成熟解决方案。

(2)创新驱动发展战略深化实施,智能化与多功能技术体系持续突破

紧扣"十四五"技术路线图战略导向,行业系统推进基础共性技术与关键短板攻关,多项核心技术取得实质性突破:骨干企业在缝料边界智能识别、压脚与线张力自适应调控、针距自动调节及多步进独立驱动集成控制等领域已形成成熟技术解决方案;在缝纫过程在线监测、柔性面料智能抓取与输送、模块化机构设计及高精度数字化控制等方向正加速技术攻坚;针对镜像缝纫、立体缝纫及机械手/机器人协同加工等前沿领域开展深度技术探索。

第一章 工业缝制机械市场概述

第二章 行业竞争格局

第三章 全球头部厂商市场占有率及排名

第四章 全球主要地区规模分析

第五章 行业产业链分析

第六章 全球与中国主要厂商工业缝制机械产量、产值及竞争分析

第七章 主要国家/地区需求结构

第八章 主要工业缝制机械厂商简介

第九章 中国市场工业缝制机械产量、销量、进出口分析及未来趋势

第十章中金企信研究成果及结论

中金企信国际咨询相关报告推荐(2024-2025)

《2025年中国打孔机行业竞争格局调查及竞争战略可行性评估报告-中金企信发布》

《2025-2031年全球及中国软包装用数字喷墨打印机行业发展趋势分析及竞争格局评估预测报告》

《2025-2031年中国键合机行业产销数据分析及发展前景分析预测报告》