2020年中国医疗美容市场专项调研分析预测及消费结构研究预测

根据《医疗美容服务管理办法》(2016修正版)规定,医疗美容,是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。

医疗美容行业分为手术和非手术两大类别,其中手术类组要包括面部、五官、胸部、躯干整形,和毛发移植等其他手术类医美;非手术类主要包括,玻尿酸、肉素注射,美白、脱毛、祛疤等皮肤类,以及中医类非手术医美。

政策现状:随着医美事故的频发以及消费者对医美安全性逐步重视,国家对于医美行业监管不断趋严,近年来行业相关政策密集出台,有效的保证了行业良性健康的发展。

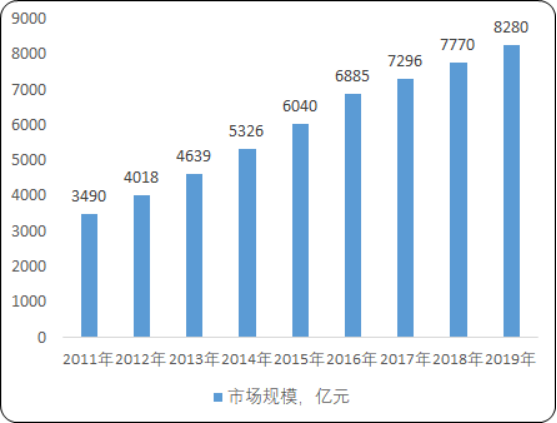

市场规模:中国医疗美容行业虽然起步较晚,但发展迅速。国内医疗美容行业起步于自上世纪 90 年代才,经过短短二十多年的发展,国内医疗美容业逐渐成熟,形成了以民营机构为主导的行业格局。中国美容市场是全球增速最快的市场之一,据中金企信国际咨询公布的《2020-2026年中国医疗美容市场监测调查分析与投资战略咨询预测报告》统计数据显示:2019年我国美容行业整体市场规模约8280亿元, 八年间复合增长率达到11.4%。

2011-2019年中国美容行业市场规模现状分析

数据统计:中金企信国际咨询

其中,生活美容行业市场规模约7482亿元,医疗美容市场规模约798亿元。目前中国接受医美客户的渗透率远低于其他国家,受益于巨大的人口基数和不断增长的消费能力,未来中国医美行业成长空间较大。近几年我国美容市场规模情况及细分规模情况如下图所示:

2011-2019年中国美容行业细分市场规模

目前中国已经发展成为全球第二大医美市场。2019年我国医疗美容行业市场规模798亿元,其中非手术类医疗美容市场规模667.6亿元。相较于整形美容而言,非手术医美具有恢复时间快、价格与风险相对较低等特定,因此受到市场的追捧,市场占比较高;目前整形美容市场规模规模较低,但近年来随着消费者对于整形接受度的提升和医疗服务水平的提高,整形美容市场规模占比不断提升。

医疗美容机构按照医院性质分类包括公立医院和民营医院。传统的医疗美容医院可以划分为四种类型:大型连锁医院、中小型医院、小型诊所以及公立医院的整形美容科及公立整形专科医院。

市场竞争特点及重点企业:目前行业内充斥着大量的机构,按照机构体量的不同,可以划分为大型机构、中小型机构以及小微型机构。

2019年行业主要企业华韩整形营收规模为8.04亿元,利美康因“1.3”医疗事件影响,2019年营收大幅降低,仅为1.53亿元。从业务构成来看,两家企业整形美容业务占比都具首位,其中利美康占比52%,华韩整形占比71%。未来整形美容业务也将成为行业的主要利润点。