2020年中国超硬材料刀具行业市场调研分析预测咨询

高速钢→硬质合金→陶瓷→超硬材料。按照刀具材料不同,目前工业切削刀具可以主要分为高速钢、硬质合金、陶瓷以及超硬材料四类产品。机械加工早期主要采用高速钢刀具。随后,以硬质合金和陶瓷刀具为代表的新型材料刀具开始逐步替代原有高速钢刀具。随着产业升级与技术进步,超硬材料刀具开始广泛应用于工业加工,并在部分领域替代硬质合金和陶瓷刀具。

超硬材料刀具指用硬度可与金刚石相比拟的超硬材料制成的刀具。超硬材料刀具所用的超硬材料主要是与天然金刚石的硬度、性能相近的人造金刚石和CBN(立方氮化硼)。由于天然金刚石价格比较昂贵,所以生产上大多采用人造聚晶金刚石(PCD)、聚晶立方氮化硼(PCBN),以及它们的复合材料。

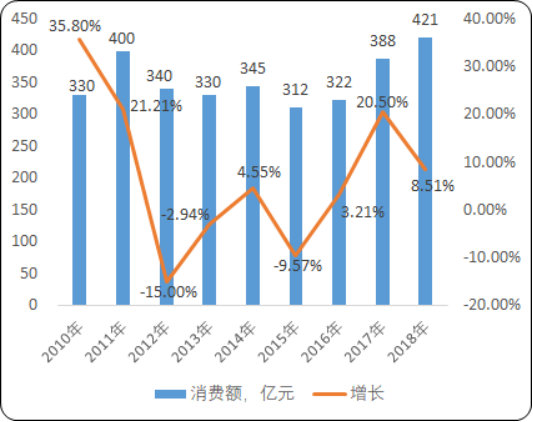

行业消费额:“十三五”以后我国制造业进入转型与升级时期。以高温合金、钛合金、不锈钢、等静压石墨、硅材料、蓝宝石、超高强度钢以及高温结构陶瓷等为代表的工业材料由于加工难度大,成本高,对配套加工工具也提出了更高要求。因此超硬刀具成为了产业升级中的优选材料。据中金企信国际咨询公布的《2020-2026年中国超硬材料刀具市场研究及投资建议预测报告》统计数据显示:我国刀具市场总消费规模从2017年的388亿元人民币增加到2018年的421亿元,同比增长8.5%。

2010-2018年中国刀具行业消费额现状分析

数据统计:中金企信国际咨询

贸易现状:国产刀具约273亿元人民币,与2017年相比增幅为9.6%,占比65%;进口刀具(境外品牌)148亿元人民币,同比增长6.5%,占比35%。2018年的刀具消费额超过2011年400亿的高点,创历史最高记录。国产刀具在中国市场的增长高于进口刀具。

未来高端机床及与之对应的刀具消费规模将持续提高,刀具市场存在广阔的上升空间。2010年以来,我国机床消费额屡次突破2,000亿元,而同期刀具消费规模仅占机床消费的17%左右,与全球平均比例40%相比,处于较低水平。2018年随着中国经济供给侧结构性改革工作的深化,中国机床工具消费市场呈现明显的恢复性增长态势,机床消费市场呈现“总量趋稳、结构升级”的新特征。

2018年我国刀具进出口规模均创下2005年以来的历史新高。2018年我国制造业的良好发展形势,我国刀具进口(含在中国生产并销售的境外品牌)总规模从2017年的139亿元人民币增加到2018年的148亿元人民币,同比增长6.5%,连续两年创新高。根据数据,我国刀具出口从2017年的96亿人民币增加到2018年的101亿元,同比增长5.2%,连续两年创新高。

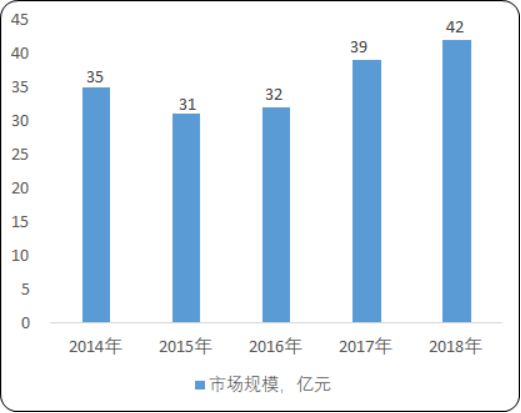

市场规模:近年来,超硬材料切削刀具市场占比稳步扩大,开始挤占原硬质合金、陶瓷切削刀具市场份额。2018年我国超硬刀具市场规模约为42亿元。

2014-2018年中国超硬刀具市场规模现状分析

数据统计:中金企信国际咨询

超硬材料刀具制造强度大,技术门槛高,目前主要为发达国家制造商所控制,中国所占的市场份额较小,技术水平与美国、日本等发达国家相比还存在较大的差距。中国能够规模化生产用于加工汽车、航空航天关键零件的超硬材料刀具企业数量较少,高精度复杂结构的超硬材料刀具设计制造技术水平有待提高。在精加工领域,我国还需要进口一定量的超硬材料刀具。我国的刀具消费结构还未达到世界平均水平,超硬刀具占切削工具的比例较低,超硬刀具市场成长空间大。

下游应用领域: 虽然随着智能手机的市场渗透率不断提高,智能手机、平板电脑的出货量增速逐渐下降,但总量仍在不断扩大。目前行业整体规模趋于稳定,全球智能手机全年出货量在2014年至2018年期间维持在14亿台以上。2018年全球显示面板出货面积达到2.13亿平方米,同比增加1780万平方米,增长率为9.1%;其中,中国大陆面板企业出货面积将同比增加1390万平方米,对全球增长贡献率达到78%。不同于智能手机、平板电脑等小型显示设备在近年来出货数量需求平稳,电视、显示器等大型显示设备的旺盛需求,消费电子面板的快速发展,有望成为超硬刀具的主要驱动力。

显示面板行业属于资金和技术密集型行业,目前全球参与竞争主要企业仅10余家,主要集中在韩国、中国大陆、中国台湾地区和日本。中国大陆显示面板产能正在飞速增长,液晶面板生产企业逐步向大陆转移。随着国内京东方、华星光电、深天马等企业不断加大投入力度,同时日韩企业逐渐推出市场,中国大陆面板产能持续提升,产能全球占有率从2%经过十几年的发展,2018年中国大陆液晶面板产能就将赶超台湾,到2019年,中国大陆地区液晶面板将占全球产能的39%,超过韩国位居世界第一。

面板规格向超大尺寸和超高清分辨率加速迈进。2018年是超大尺寸显示的元年,各大面板厂争相投入更多资源生产60英寸以上的面板,预计2019年全球60寸以上电视面板出货量达到3000万片,2025年达到5400万片。2016年到2025年期间,从出货面积来看其总份额大约会增长三倍,从12%提升到33%。

从需求的角度分析,液晶电视、智能手机等产品的大尺寸化趋势是推动TFT-LCD显示面板需求面积增长的主要动力之一。

在电视和显示器面板的带动下,2018年全球大尺寸LCD面板出货面积增至1.99亿平方米,较2017年增长10.6%。2018年全球大尺寸LCD面板出货数量达到7.56亿片,同比增长7.4%。全球液晶电视面板的平均尺寸从2013年的38.6英寸增长至2016年的42.7英寸,预计到2022年平均尺寸将超过50英寸。虽然面板行业整体增速受限,但是大尺寸面板需求增速相对维持在高位。电视面板需求占据显示面板需求面积的绝大比重,是TFT-LCD面板最重要的下游需求领域。

从供给角度来看,高世代产线的产能爬坡使TFT-LCD大尺寸面板出货量和出货面积都保持可观的同比增长率。LGD、京东方、华星光电等各大厂商均在布局10代以上产线,考虑到10代以上产线在切割65寸、75寸等超大尺寸面板上有更高经济性,预计未来2-3年65寸以上超大尺寸电视的占比将逐步提高;京东方目前已有4条8.5代线量产,1条10.5代线2018年开始投产,并有1条10.5代线在建。华星光电主要以供应大尺寸液晶面板为主,目前已有2条8.5代产线实现满产,并有1条11代产线在建。