中金企信国际咨询项目可行性报告专业编制机构,截止2025年已累计完成项目可行性、商业计划书、产业规划、投资价值评估、投资风险评估等项目课题5W+成功案例,覆盖全行业,涉及政府、企业、投行等重点客群。具备五年以上专业实操团队及7000位各领域外聘顾问,项目交付成功率达到98.7%。

近年来,随着“双碳”目标的提出,国内光伏装机容量持续攀升,带动了对高效光伏浆料的旺盛需求。同时,光伏电池技术从P型PERC向N型TOPCon、HJT、BC等高效技术路线迭代,光伏浆料正从传统的标准化产品向定制化、高性能化方向演进,低银化、无银化技术成为行业长期探索的重要方向。

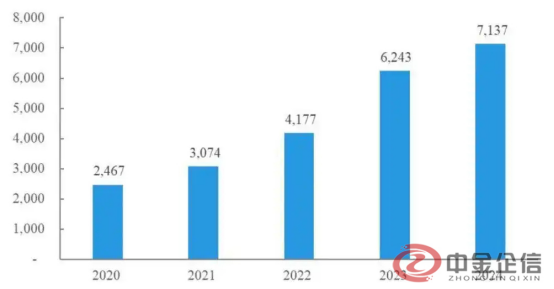

中国作为全球最大的光伏制造国和应用市场,光伏浆料行业也随之蓬勃发展。光伏浆料作为太阳能电池制造的关键功能性材料,主要包括正面银浆、背面银浆和铝浆等,其性能直接影响太阳能电池的光电转换效率和组件功率输出。根据中金企信最新市场调研数据显示,全球光伏银浆市场需求从2020年的2,990吨增长至2024年的7,724吨,年复合增长率为26.78%,其中,我国光伏银浆市场需求从2020年的2,467吨增长至2024年的7,137吨,年复合增长率为30.42%。

我国光伏银浆市场需求量(吨)

数据整理:中金企信国际咨询

需求端:全球光伏装机容量的持续攀升是光伏浆料市场扩张的核心驱动力。中国、欧盟、美国等主要经济体纷纷出台政策支持可再生能源发展,推动光伏产业进入规模化扩张阶段。中国作为全球最大的光伏产品制造国与消费国,其光伏装机容量占全球总量的比例持续攀升,为光伏浆料提供了稳定的市场需求。与此同时,东南亚、中东等新兴市场因光照资源丰富、政策支持力度加大,光伏项目加速落地,进一步拓展了浆料的应用场景。

供给端:经过多年发展,国产光伏浆料在部分细分领域已实现技术突破。在正面银浆领域,国产产品已逐步突破高方阻、低接触电阻等技术瓶颈,能够满足PERC电池的基本需求;背面银浆方面,国内企业通过优化玻璃体系和有机载体,显著提升了浆料的焊接性能和可靠性;铝浆技术相对成熟,国产化率较高。然而,在超细银粉制备、特殊功能添加剂等核心材料领域,国内供应链仍显薄弱,高端产品对进口原材料依赖度较高。

全球光伏浆料市场呈“国际巨头与中国本土头部企业双强竞争”格局。贺利氏、杜邦等国际企业凭借技术积累与品牌优势,长期占据高端正面银浆市场,重点布局N型电池适配浆料;三星SDI、硕禾电子等聚焦细分领域形成差异化竞争力。国内聚和股份、帝科股份等快速崛起,在TOPCon银浆领域市占率领先,通过低银化、银包铜技术突破加速国产替代。国际巨头则通过技术授权、本地化合作等方式,巩固在低温银浆等高端领域的优势。

未来五年,光伏浆料技术将围绕“高效、低耗、环保”三大主题持续创新。针对TOPCon电池,开发低复合、高粘附力的专用浆料将成为重点,特别是解决POLO结构对浆料的特殊要求;HJT电池浆料则需突破低温固化技术瓶颈,同时提高导电性和透光性;银包铜浆料有望实现规模化应用,大幅降低贵金属用量,其长期可靠性和工艺窗口是关键考验;无主栅、点胶等新型电极技术将催生相应浆料产品创新。材料层面,银粉形貌控制、功能性添加剂复配技术将更加精细化,石墨烯、纳米碳管等新型导电材料的应用探索也会加速。

中金企信自建数据库并搭建全路径数据矩阵,具备全球范围线上、线下数据资源约80亿条不同数据处理及背书能力。涉及900+行业统计/调研数据;5000万+细分产品数据;450+项三方商业数据资源;1.5亿+国际贸易数据;20W+各领域企业监测数据等多位一体的完整数据源,切实做到数据有依据、数据有公信力、数据有权威性、数据有合法性、数据有专业性的综合背书。中金企信自主搭建数据库及专业咨询团队,拥有中金企信独立的分析模型、调研体系、论证体系、质量体系、售后体系等全套技术路线。同时与政界、学界、商界建立多位一体的综合资源路径,并具备外聘顾问智囊团队参与咨询技术路线制定和专业评审,从咨询成果的质量方面、权威性方面、合法/合规性方面保障客户权益最大化。

中金企信国际咨询深耕市场调研领域16年,为第一梯队独立第三方权威市场调查咨询顾问机构。拥有全职咨询服务人员194人,其中硕士/博士占比40%,本科占比60%,核心成员均具备6年以上各类项目实操经验;各领域外聘顾问专家约7000人为各类项目背书提供权威保障。

中金企信推荐报告

《光伏浆料上下游产业链研究报告-中金企信编制》

《光伏浆料市场研究预测报告-中金企信编制》

《光伏浆料市场资信评估报告-中金企信编制》

《光伏浆料市场出海战略报告-中金企信编制》

《光伏浆料投融资可行性报告-中金企信编制》