铁路维修维护服务是指对铁路运输设施进行日常维护保养、紧急维修、计划检修和工程改造等多方面服务的一种行业,是铁路交通后市场的重要组成部分,主要有机车、车辆、信号、线路、供电这五大内容。

铁路维修维护服务行业相关政策

从政策层面来看,国家相继出台多项扶持政策推动铁路维修维护服务行业高质量发展,如《城市轨道交通通信系统运营技术规范(试行)》《城市轨道交通运营安全评估管理办法》《城市轨道交通运力负荷评估规范》《城市轨道交通行车组织管理办法》等多项管理规范,为行业有序发展夯实政策保障。

铁路维修维护服务行业现状

1、市场规模及细分市场结构

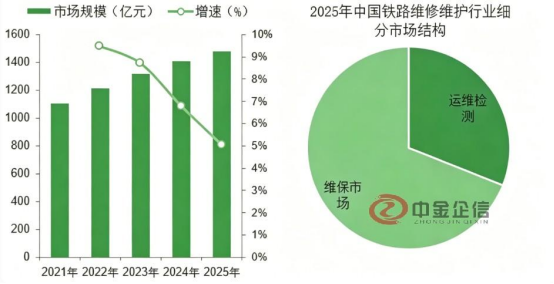

根据中金企信发布的《我国铁路维修维护市场规模洞察报告》显示,国内铁路维修维护市场整体规模稳步攀升,轨交检修相关设备市场发展潜力巨大。伴随国内轨道交通产业高速发展,运营线路通车里程不断扩容,各类基础设施逐步进入老化阶段,催生大量修缮升级需求,也推动轨交运营检修与维保行业迎来高速发展阶段。数据显示,2025年,我国铁路维修维护行业市场规模达1476.97亿元,同比增长5%,2021至2025年行业年均复合增长率为7.5%。从业务类型划分,该行业主要分为运维检测、维保市场两大板块,其中运维检测市场占比31.03%,维保业务市场占比68.97%。

数据整理:中金企信国际咨询

2、企业注册数量

国内铁路维保行业市场参与者类型丰富,包含国企、民企与合资企业等多元主体。据统计数据,2021至2025年间,国内铁路维保相关企业年度注册数量整体稳定在3000家上下,2025年行业相关企业注册数量为3189家。

铁路维修维护服务行业产业链

铁路维修维护服务行业上游主要对应仪器仪表、工程机械制造等领域,上游市场市场化程度高,各类原材料与配套零部件产能充足、货源供应稳定。行业下游需求主体为各地铁路运营单位,下游行业发展态势向好,将直接拉动铁路维保相关服务市场需求持续提升。

铁路维修维护服务行业竞争格局

当前国内铁路维修维护服务行业市场化程度偏低,干线铁路维保业务主要由国铁集团主导把控。以神州高铁为代表的轨交检修装备企业纷纷布局全线运维业务,设备制造企业向运维服务转型属于产业链自然延伸,具备先天发展优势。神州高铁作为民营轨交运维领域龙头,依托完备的全产业链维保装备体系及智能无人化技术布局,加速向综合运维服务商转型,通过智能化运维精简人力、压降运营成本、提升作业效率,完成商业模式升级。铁路维保行业细分赛道丰富,各细分领域市场参与者较多,行业市场竞争较为激烈。

中金企信国际咨询相关报告推荐(2025-2026)

《危化品航运行业市场全景调研分析及投资可行性研究预测报告(2026版)》

《2026-2032年冷链物流市场竞争力分析及投资战略预测研发报告-中金企信发布》

《中国重型运输车行业竞争格局调查及产业链上下游分析报告(2026-2032)-中金企信发布》

《中国危化品运输行业竞争格局调查与投资建议可行性评估报告(2026-2032)-中金企信发布》

《干散货航运行业市场竞争格局调查分析及发展战略规划评估预测报告(2025版)》

中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业定制报告、品牌价值评估、国产化率报告、品牌地位研究、市场占有率排名、问卷评估报告、洞察报告、进入性研究、市场调查、数据分析、项目可行性&商业计划书、行业研究等提供全套解决方案”的专业咨询顾问机构。