环氧塑封料是使用量较大的半导体封装材料单品,目前全球90%以上的芯片采用环氧塑封料作为包封材料。环氧塑封料行业作为半导体产业链中的关键支撑性行业,其发展趋势与半导体行业、半导体材料行业整体保持一致。

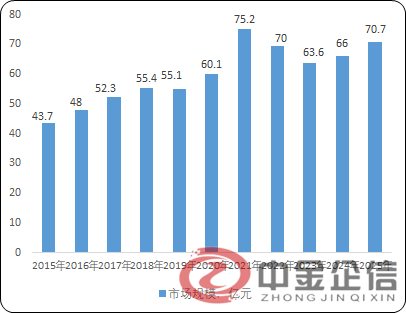

根据中金企信最新市场调研数据显示,2015-2021年,中国环氧塑封料市场规模呈现稳定增长态势,从2015年的43.7亿元增长至2021年的75.2亿元,年均复合增长率为9.5%。2022年和2023年,半导体行业终端需求整体有所缩减,导致环氧塑封料市场规模同步下滑;2024年,环氧塑封料行业触底反弹,当年中国环氧塑封料市场规模约为66.0亿元,同比增长3.8%;2025年,中国环氧塑封料市场规模增长至70.7亿元,同比增长7.1%。预测全球半导体行业和半导体材料行业将继续增长,预计未来环氧塑封料行业也将保持增长态势。

2015-2025年中国环氧塑封料市场规模现状分析

数据整理:中金企信国际咨询

环氧塑封料在半导体封装领域应用进程分析:经过数十年发展,半导体封装技术经历了直插式封装、小外形封装、扁平封装、阵列封装、系统级封装、倒装封装、晶圆级封装、板级封装、2.5D/3D封装等多个阶段,封装形式总体朝着小型化、高集成度、高功率密度等方向演进,同时汽车电子、工业控制等高端应用对封装技术的要求也趋于多元化,且标准不断提升,环氧塑封料的开发难度也随之提升。下游封装技术的演进过程大致如下:

环氧塑封料行业的发展与封装技术发展呈现双向驱动关系,环氧塑封料随着封装技术的发展持续演进,同时也深刻影响着封装技术创新。封装行业具有“一代封装,一代材料”的特点,环氧塑封料厂商需要根据技术发展趋势和客户需求针对性地进行产品开发,持续推出适配的材料。

相关报告:中金企信发布的《环氧塑封料行业定制报告:全景监测调研及运行趋势洞察》

中高端环氧塑封料已占据国内80%-90%市场份额,成为市场主流产品,其中,中端产品以50%-60%的市场占比构成最大细分领域,同时也是本土头部厂商国产替代的主战场。环氧塑封料整体国产化率处于较低水平,仅有少数内资厂商具备中高端产品研发生产能力,近年来这些企业通过技术创新和资源整合,正在快速突破日系厂商的技术壁垒。

随着国际经贸局势动荡加剧,国家对半导体全面自主可控的需求迫切,环氧塑封料的国产化进程正在不断加速。在此背景下,拥有中高端环氧塑封料规模化量产能力的本土头部厂商,凭借技术积累与产品、服务优势,正在重构市场竞争格局。

中金企信国际咨询相关报告推荐(2025-2026)

《半导体设备零部件市场应用前景及“十五五”投资战略可行性评估预测报告(2026版)》

《2026-2032中国CMP抛光液行业市场供需、竞争格局、投资策略分析报告》

《2026年全球及中国半导体电子元器件行业市场分析、厂商竞争与未来展望》

《2025-2031年中国半导体引线框架行业集中度、市场环境、重点企业分析及前景预测-中金企信发布》

《2025-2031年全球与中国电磁屏蔽膜行业总体规模分析及主要地区产能产量分析报告》