氨纶纤维,又称聚氨酯弹性纤维,是一种具有卓越弹性和回复性能的合成纤维,其伸长率可达数倍而仍能迅速恢复原状,且具备良好的耐磨损性、耐化学性和染色性能。自20世纪中叶问世以来,氨纶凭借其独特的物理特性,迅速成为纺织工业中不可或缺的功能性材料。它虽极少单独使用,但作为“关键配角”广泛混纺于各类织物之中,赋予服装以贴身、舒适、运动自如的穿着体验。从内衣、泳装、运动服到牛仔裤、袜类乃至医疗绷带与汽车内饰,氨纶的应用已渗透至日常生活的方方面面。

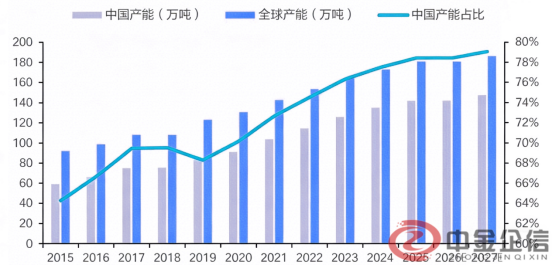

中国大陆的氨纶产业迅速发展,生产技术的进步和应用领域的扩大,国内氨纶行业步入了高速成长期,中国的氨纶产能全球占比逐步提升。根据中金企信最新市场调研数据显示,2015年至2025年,国内氨纶产能从59.39万吨,扩产至142万吨,产能CAGR10为9.11%。2015年至2025年,国内氨纶占全球氨纶比重由64.30%提升至78.5%。产量方面:氨纶产量保持增长,由2018年64万吨,增长至2025年111万吨,产量CAGR为8.27%。

2015-2027年全球及中国氨纶产能及占比预测

数据整理:中金企信国际咨询

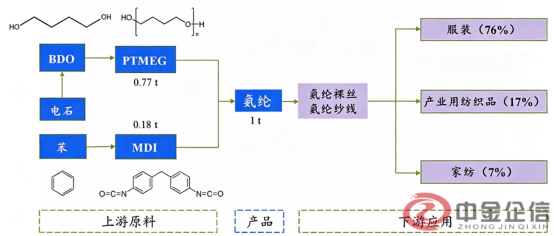

中国氨纶产业链上游以PTMEG和MDI为核心原材料,其中PTMEG占比高达80%直接支撑氨纶生产;中游呈现高度集中化,华峰化学、晓星氨纶等头部企业凭借规模优势(CR5产能占比近80%)主导市场,并通过技改扩建和智能制造提升效率;下游应用以纺织服装为主(占比76%),其中运动服饰、内衣等细分领域需求快速增长,同时医疗卫材、汽车内饰等新兴领域需求逐步释放,推动差别化氨纶(如抑菌、抗紫外线、温感形状记忆等)占比提升至30%,形成功能化、绿色化、高附加值的产品升级趋势。

根据中金企信发布《氨纶纤维行业进入性研究报告:全景调研及产业链上下游分析》:中国氨纶纤维行业已形成“头部集中、梯队分化、技术驱动”的竞争格局。以华峰化学、晓星氨纶、新乡化纤为代表的头部企业凭借规模化产能、全产业链布局(如华峰化学“PTMEG-氨纶”一体化)及差别化产品优势(如抗菌、温感氨纶)占据主导地位,2024年CR3市占率达57%且持续攀升;第二梯队企业如诸暨华海、泰和新材等通过区域市场深耕或细分领域突破(如军工、航空航天用特种氨纶)形成差异化竞争;中小型企业则面临成本压力与环保约束,逐步向生物基、再生氨纶等绿色赛道转型。

在“双碳”目标与循环经济理念驱动下,氨纶行业面临绿色转型压力与机遇。一方面,生物基原料(如由可再生资源制得的PTMEG)的研发取得进展,有望降低产品碳足迹;另一方面,化学法回收废旧含氨纶纺织品的技术正在突破,未来或实现闭环再生。同时,水性纺丝、无溶剂工艺等清洁生产技术也在探索中。率先实现绿色技术产业化的企业,将在国际高端市场获得显著竞争优势,并满足品牌客户的可持续采购承诺。

中金企信国际咨询相关报告推荐(2025-2026)

《全球与中国家纺市场发展趋势及竞争格局评估预测报告(2026版)-中金企信发布》

《2026全球和中国纺织品数码印花市场发展趋势预测(含市场应用领域与需求规模分析)》

《“一带一路”俄罗斯防水卷材织物市场发展环境及投资建议评估预测报告(2026版)》

《“十五五”中国苎麻布行业市场全景调研与投资前景展望分析(2026)-中金企信发布》

《2026-2032年中国涤纶短纤维行业市场竞争格局及市场前景预测分析报告》