一、汽车后市场产业概述

汽车后市场是汽车完成首次销售后,贯穿车辆使用、流转至报废全生命周期的各类产品交易与服务活动总称,是汽车产业链核心环节。它覆盖维修保养、配件供应、美容改装、金融保险、二手车交易、租赁、报废回收与再制造等场景,随汽车保有量提升持续扩容,兼具刚需稳定与创新增长双重属性。

二、汽车后市场行业发展相关政策

国家围绕规范竞争、破除垄断、新能源转型、扩大消费四大主线,持续完善汽车后市场政策体系。从开放维修技术、允许同质配件、取消二手车限迁,到构建动力电池回收、出台后市场高质量发展顶层设计、统一新能源维保标准,政策由“破垄断”转向“促高质量”,有效释放消费潜力、优化产业结构。

三、全球汽车后市场行业现状分析

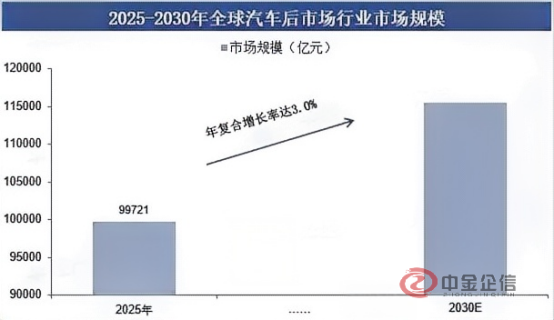

1、全球汽车后市场行业市场规模

全球汽车后市场预计由2025年的99721亿元增至2030年的115461亿元,年复合增长率3.0%,汽车后市场已步入成熟稳定期,行业增长稳健且韧性充足。新能源化、数字化正重塑行业,传统维保增速放缓,三电服务、智能诊断、线上供应链等高附加值细分领域成为核心增量,驱动全球市场温和扩容、高质升级。

数据整理:中金企信国际咨询

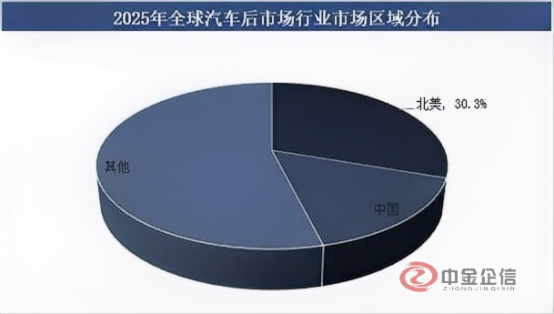

2、全球汽车后市场行业市场区域分布

放眼全球汽车后市场,区域格局呈现“北美稳占龙头、中国增速领跑”的鲜明分化态势。北美凭借成熟市场体系、庞大保有量与完善供应链,2025年以30.3%的占比稳居全球最大份额。中国市场则依托新能源化、数字化转型与保有量红利,年复合增长率显著高于全球均值。

数据整理:中金企信国际咨询

四、中国汽车后市场行业现状分析

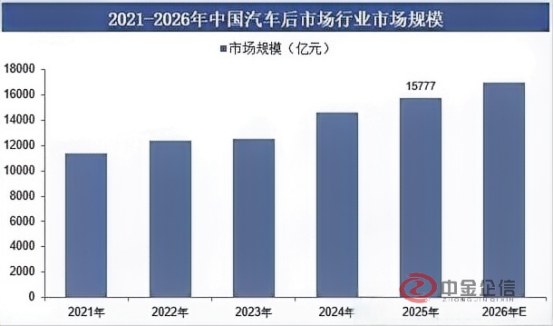

1、中国汽车后市场行业市场规模

2025年中国汽车后市场行业规模达15777亿元,稳居全球第二大单一市场,行业维持稳健增长。当前市场呈油电分化格局:传统燃油车维保需求收缩,新能源多条高增赛道快速崛起。同时,连锁化、数字化加速整合,行业从散乱无序向标准化、专业化、一站式服务转型,成为拉动汽车产业价值升级的核心支柱。

数据整理:中金企信国际咨询

2、中国汽车后市场行业市场产品结构

从汽配品类结构来看,全车件以50.8%的占比稳居中国汽配市场核心支柱,覆盖发动机、底盘、车身等核心部件,支撑事故维修、大修等刚需场景。行业正朝着标准化、溯源化、数字化方向升级,头部渠道加速整合,带动全车件流通效率与质量管控持续提升。

第一章 全球汽车后市场市场分析

第二章 中国汽车后市场市场发展分析

第三章2020-2025年中国汽车后市场产业主要经济指标分析

第四章 我国汽车后市场市场竞争分析

第五章 中国汽车后市场行业市场分析

第六章 我国汽车后市场行业市场调查分析

第七章 汽车后市场企业竞争策略分析

第八章 汽车后市场行业发展趋势分析

第九章 汽车后市场行业发展趋势与投资战略研究

第十章 2026-2032年汽车后市场行业发展预测

中金企信国际咨询相关报告推荐(2025-2026)

《“十五五”中国无人驾驶出租车(Robotaxi)行业市场全景调研与投资前景展望分析(2026)-中金企信发布》

《全球及中国电动汽车充电桩电源模块市场总体消费量及销售收入可行性预测报告(2026版)》

《中国汽车线束行业市场环境分析及区域细分市场调研2026-2032-中金企信发布》

《2026-2032年中国电动汽车热泵空调行业市场占有率调研与投资规模前景洞察报告-中金企信发布》

《停车空间运营行业市场全景调研分析及投资可行性研究预测报告(2026版)-中金企信发布》