报告发布方:中金企信国际咨询

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

一般认为最早的特种纸起源于1945年美国国立现金出纳机(NationalCashRegisterCo.)成功研制的无碳复写纸。1969年美国R.HMoshey等编著的《工业及特种纸》一书中把那些具有特殊性质、适合于特别部门应用的纸种,归纳为一大类,称为特种纸。特种纸是具有特殊功能、满足某种特殊用途而制造的纸,是造纸行业除生活用纸以外的又一重要纸种。特种纸一般是经过特殊的抄造工艺、或添加特殊的原料、或经过特殊的生产工序生产而来。

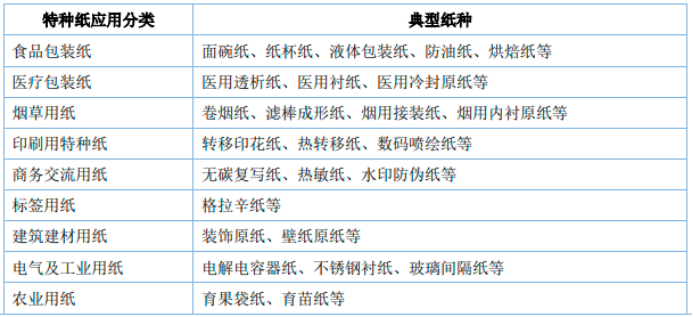

特种纸以其良好的功能性特点而广泛应用于包括食品、医疗、烟草、印刷、商业、建材家居、电气、农业等在内的国民经济生活的众多领域。特种纸细分品类较多,单一纸种用途明确,特种纸根据其应用领域分类与典型纸种如下:

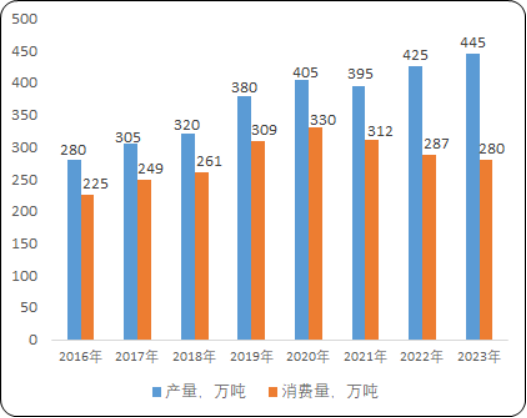

(1)我国特种纸行业规模快速增长,特种纸产量占纸及纸板总产量比例明显提升:随着我国国民经济增长、人均可支配收入的提高和消费升级,我国特种纸市场得到迅速发展。根据报告,我国特种纸产量由2010年的180万吨增长至2023年的445万吨,年均复合增长率达7.21%,远高于我国纸及纸板产量的同期年均复合增长率2.61%;特种纸消费量由2010年的164万吨增长至2023年的280万吨,年均复合增长率达4.20%,明显高于我国纸及纸板消费量的同期年均复合增长率2.82%。

2016-2023年中国特种纸产量及消费量分析

数据整理:中金企信国际咨询

我国特种纸产量占我国纸及纸板产量的比例逐年增长,从2010年的1.94%提升至2023年的3.43%,是我国造纸行业规模增长的主要增长点。

②特种纸市场和产能逐渐由发达经济体向新兴经济体转移,我国特种纸出口规模持续增长:特种纸起源于美国,并陆续在较为发达的美国、西欧和日本等地得到推广应用,并逐渐在全球范围扩张,其产业规模不断壮大。从全球产业转移趋势来看,特种纸的市场和产能正逐渐由成熟的北美、西欧等发达经济体向亚太、东欧和南美等新兴经济体转移。特别地,随着我国特种纸产业不断崛起,一批优质企业的特种纸生产工艺水平逐渐达到国际先进标准,凭借着价格优势和政策优势,我国特种纸及纸板在国际市场上蓬勃发展,中国目前已经成为全球特种纸产业发展最快的主要经济体之一。

从我国特种纸进、出口数量变化趋势来看,2010年-2023年,我国特种纸进口数量由31万吨下降至14万吨,而特种纸出口数量由47万吨持续增长至179万吨,净出口数量由2010年的16万吨大幅增长至2023年的165万吨,净出口数量年均复合增长率高达19.66%。我国特种纸净出口规模持续快速增长,将持续刺激和拉动我国特种纸行业规模的增长,有利于我国特种纸行业的长期可持续发展。

③餐饮行业的消费变革带动食品包装特种纸需求的增长:近年来,连锁快餐、外卖消费以及新式茶饮的蓬勃发展给餐饮行业带来了影响深远的消费变革,同时也为纸质食品包装特种纸带来结构性增长空间。

食品包装特种纸具有防油、防水、耐高温、环保等特性,同时其储存方便,具有卫生性、安全性以及便利性等特点,可以满足连锁快餐快速、方便、标准化以及环保的要求,因此被广泛应用于方便食品、休闲食品、外卖食品、新式茶饮等餐饮领域。目前市面常见的食品包装特种纸制品包括餐盒纸、面碗纸、纸杯纸、纸桶纸、吸管纸、防油纸、纸袋等。因此,连锁快餐、外卖消费以及新式茶饮的迅速发展是促进食品包装特种纸需求增长的一个重要因素。

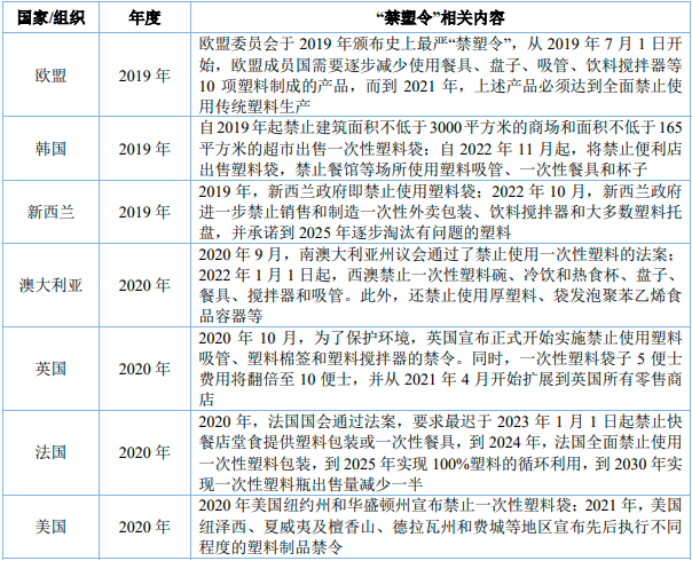

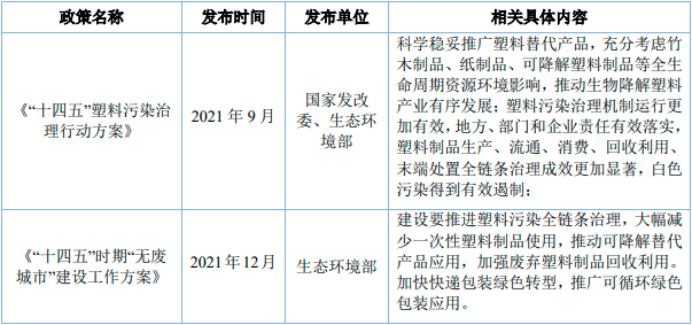

④全球主要经济体积极推行“禁塑令”,政策将持续推动食品包装特种纸市场蓬勃发展:2018年度以来,全球部分主要经济体陆续发布了“禁塑令”相关政策,基于环境保护的目标开始严格限制塑料制品的使用。这将给纸质材料带来大量的替代需求。全球部分主要经济体和国际组织有关“禁塑令”政策如下:

2020年1月,国家发改委、生态环境部也发布了《关于进一步加强塑料污染治理的意见》,要求到2020年底,我国将率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用,具体政策目标是到2022年底,一次性塑料制品的消费量明显减少,替代产品得到推广,2025年底,地级以上城市外卖餐饮领域不可降解塑料餐具消耗减少30%。我国“禁塑令”相关内容如下:

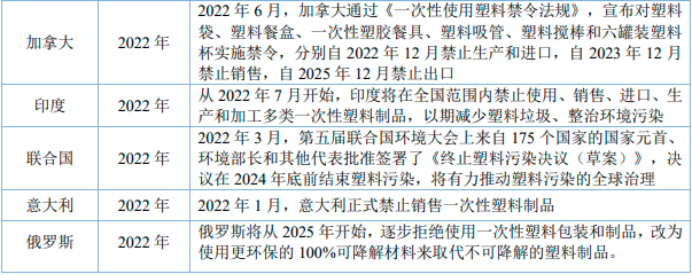

在全球限塑、禁塑及“双碳”的背景下,我国有关部门还相继发布了其他“禁塑令”相关政策,具体情况如下:

综上,在全球越来越多国家或地区发布愈发严厉的减少塑料制品使用的大背景下,纸基材料替代塑料制品的巨大市场需求将由此催生。尤其在食品饮料行业,此前大量的塑料包装将被食品包装特种纸进行替代,进而刺激食品包装特种纸市场的蓬勃发展。

第一章 特种纸行业相关概述

1.1 特种纸行业发展情况

1.2 中国特种纸行业调研

1.2.1 特种纸在行业中的地位

1.2.2 特种纸应用分析

1.2.3 特种纸市场发展动态

1.3 关联产业发展分析

第二章 特种纸行业市场特点概述

2.1 行业市场概况

2.1.1 行业市场特点

2.1.2 行业市场化程度

2.1.3 行业利润水平及变动趋势

2.2 进入本行业的主要障碍

2.3 行业的周期性、区域性

2.3.1 行业周期分析

2.3.2 行业的区域性

第三章 2019-2024年全球及中国特种纸行业发展环境分析

3.1 特种纸行业政治法律环境

3.1.1 行业监管体制分析

3.1.2 行业主要法律法规

3.1.3 相关产业政策分析

3.2 特种纸行业经济环境分析

3.3 特种纸行业社会环境分析

3.4 特种纸行业技术发展趋势分析

第四章 全球及中国特种纸行业市场竞争状况分析

4.1 全球特种纸市场总体情况分析

4.1.1 全球特种纸行业市场规模及增长率分析(2018-2029年)

4.1.2 全球特种纸市场结构分析

4.1.3 全球特种纸行业市场供需格局分析(2018-2029年)

4.1.4 全球特种纸行业市场消费量及销售收入分析(2018-2029年)

4.1.5 全球特种纸行业产能、产量及发展趋势分析(2018-2029年)

4.1.6 全球主要国家特种纸产值及市场份额分析

4.2 中国特种纸市场总体情况分析

4.2.1 中国特种纸行业市场规模及增长率分析(2018-2029年)

4.2.2 中国特种纸市场结构分析

4.2.3 中国特种纸行业市场供需格局分析(2018-2029年)

4.2.4 中国特种纸行业市场消费量及销售收入分析(2018-2029年)

4.2.5 中国特种纸行业产能、产量及发展趋势分析(2018-2029年)

4.2.6 中国重点企业特种纸产值及市场份额分析

第五章 中国特种纸所属行业发展概述

5.1 中国特种纸行业发展状况分析

5.1.1 中国特种纸行业发展阶段

5.1.2 中国特种纸行业发展总体概况

5.1.3 中国特种纸行业发展特点分析

5.2 2019-2024年特种纸行业发展现状

5.2.1 2019-2024年中国特种纸行业市场规模

5.2.2 2019-2024年中国特种纸行业发展分析

5.2.3 2019-2024年中国特种纸企业发展分析

5.3 2025-2031年中国特种纸行业面临的困境及对策

5.3.1 中国特种纸行业面临的困境及对策

5.3.2 中国特种纸企业发展困境及策略分析

第六章 全球主要国家特种纸市场规模增长率及发展趋势(2018-2029年)

6.1 全球特种纸市场发展趋势分析

6.1.1 全球特种纸市场规模及增长率分析(2018-2029年)

6.1.2 全球特种纸市场需求量及发展趋势预测(2018-2029年)

6.2 欧洲特种纸市场发展趋势分析

6.2.1 欧洲特种纸市场规模及增长率(2018-2029年)

6.2.2 欧洲特种纸市场需求量及发展趋势预测(2018-2029年)

6.3 中国特种纸市场发展趋势分析

6.3.1 中国特种纸市场规模及增长率(2018-2029年)

6.3.2 中国特种纸市场需求量及发展趋势预测(2018-2029年)

6.4 北美特种纸市场发展趋势分析

6.4.1 北美特种纸市场规模及增长率(2018-2029年)

6.4.2 北美特种纸市场需求量及发展趋势预测(2018-2029年)

6.5 日本特种纸市场发展趋势分析

6.5.1 日本特种纸市场规模及增长率(2018-2029年)

6.5.2 日本特种纸市场需求量及发展趋势预测(2018-2029年)

6.6 东南亚(同上下略)

6.7 韩国

6.8 印度

第七章 中国特种纸行业区域细分市场调研中金企信国际咨询

7.1 行业总体区域结构特征及变化

7.1.1 行业区域结构总体特征

7.1.2 行业区域集中度分析

7.1.3 行业区域分布特点分析

7.1.4 行业规模指标区域分布分析

7.1.5 行业效益指标区域分布分析

7.1.6 行业企业数的区域分布分析

7.2 特种纸区域市场分析

7.2.1 东北地区特种纸市场分析

7.2.2 华北地区特种纸市场分析

7.2.3 华东地区特种纸市场分析

7.2.4 华南地区特种纸市场分析

7.2.5 华中地区特种纸市场分析

7.2.6 西南地区特种纸市场分析

7.2.7 西北地区特种纸市场分析

7.3 2019-2024年特种纸市场容量研究分析

7.3.1 2019-2024年中国特种纸市场容量分析

7.3.2 2019-2024年不同品牌特种纸市场占有率分析

7.3.3 2019-2024年不同地区特种纸市场容量分析

第八章 中国特种纸行业上、下游产业链分析

8.1 特种纸行业产业链概述

8.1.1 产业链定义

8.1.2 特种纸行业产业链

8.2 特种纸行业主要上游产业发展分析

8.2.1 上游产业发展现状

8.2.2 上游产业供给分析

8.2.3 上游供给价格分析

8.3 特种纸行业主要下游产业发展分析

8.3.1 下游产业发展现状

8.3.2 下游产业需求分析

8.3.3 下游最具前景产品/行业调研

第九章 中国特种纸行业市场竞争格局分析

9.1 中国特种纸行业历史竞争格局概况

9.1.1 特种纸行业集中度分析

9.1.2 特种纸行业竞争程度分析

9.2 中国特种纸行业竞争分析

9.2.1 特种纸行业竞争概况

9.2.2 中国特种纸产业集群分析

9.2.3 中外特种纸企业竞争力比较

9.2.4 特种纸行业品牌竞争分析

9.3 中国特种纸行业市场竞争格局分析

9.3.1 2019-2024年国内外特种纸竞争分析

9.3.2 2019-2024年我国特种纸市场竞争分析

9.3.3 2019-2024年品牌竞争情况分析

第十章 特种纸行业领先企业竞争力分析

10.1 企业一

10.2 企业二

10.3 企业三

10.4 企业四

10.5 企业五

第十一章 全球及中国特种纸重点企业产值、产量及市场份额分析(2019-2024年)

10.1 全球及中国特种纸重点企业SWOT分析

10.1.1 全球特种纸重点企业SWOT分析

10.1.2 中国特种纸重点企业SWOT分析

10.2 全球特种纸企业产值、产量及市场份额

10.2.1 全球特种纸企业产值列表及市场份额(2019-2024年)

10.2.2 全球特种纸企业产能、产量分析(2019-2024年)

10.3 中国特种纸企业产值、产量及市场份额

10.3.1 中国特种纸企业产值列表及市场份额(2019-2024年)

10.3.2 中国特种纸企业产能、产量分析(2019-2024年)

第十二章 2025-2031年中国特种纸行业前景调研中金企信国际咨询

12.1 特种纸行业投资现状分析

12.1.1 特种纸行业投资规模分析

12.1.2 特种纸行业投资资金来源构成

12.1.3 特种纸行业投资主体构成分析

12.2 特种纸行业投资特性分析

12.2.1 特种纸行业进入壁垒分析

12.2.2 特种纸行业盈利模式分析

12.2.3 特种纸行业盈利因素分析

12.3 特种纸行业投资机会分析

12.3.1 产业链投资机会

12.3.2 细分市场投资机会

12.3.3 重点区域投资机会

12.4 特种纸行业投资前景分析

12.4.1 行业政策风险

12.4.2 宏观经济风险

12.4.3 市场竞争风险

12.4.4 关联产业风险

12.4.5 产品结构风险

12.4.6 技术研发风险

12.4.7 其他投资前景

第十三章 中金企信国际咨询2025-2031年中国特种纸企业投资规划建议分析

13.1 特种纸企业投资前景规划背景意义

13.1.1 企业转型升级的需要

13.1.2 企业做大做强的需要

13.1.3 企业可持续发展需要

13.2 特种纸企业战略规划制定依据

13.2.1 国家政策支持

13.2.2 行业发展规律

13.2.3 企业资源与能力

13.3 特种纸企业战略规划策略分析

13.3.1 战略综合规划

13.3.2 技术开发战略

13.3.3 区域战略规划

13.3.4 产业战略规划

13.3.5 营销品牌战略

13.3.6 竞争战略规划

第十四章 中金企信国际咨询研究结论及建议

中金企信国际咨询相关报告推荐(2024-2025)

《2025-2031年中国体育场馆市场深度调研及未来发展趋势洞察报告-中金企信发布》

《机器翻译行业市场全景调研分析及投资可行性研究预测报告(2025版)-中金企信发布》

《项目管理类培训行业市场全景调研分析及投资可行性研究预测报告(2025版)》

《在线教育行业市场竞争格局调查分析及发展战略规划评估预测报告(2025版)》

《2025-2031年全球及中国教育信息化市场监测调查及投资战略评估预测报告-中金企信发布》