2023年中国钛材行业市场规模:增长迅速,产业结构向高端化发展

2024-2029年全球及中国钛材市场发展深度调查及发展战略可行性评估预测报告

(1)钛及钛合金行业现状:钛在金属材料中被称为“全能金属”,是继铁、铝之后极具发展前景的“第三金属”。钛位于元素周期表中第IVB族,呈银白色,硬度大,熔点1,668℃,是一种难熔轻金属,亦是国家重要的战略金属之一。

钛具有密度低、强度高、耐高温低温性能好、耐腐蚀能力强及成形性能优良等突出特性,被广泛应用于航空、航天、舰船及兵器、生物医疗、化工冶金、海洋工程、体育休闲等领域,被誉为“空间金属”和“战略金属”。钛合金则是以钛为基加入铝、锡、钒、钼、铌等其他元素,调整基体相组成和综合物理化学性能而形成的合金。由于钛及钛合金涉及的熔炼及加工技术复杂、技术含量高,目前世界上仅有美国、俄罗斯、日本、中国四个国家掌握完整的钛工业生产技术。

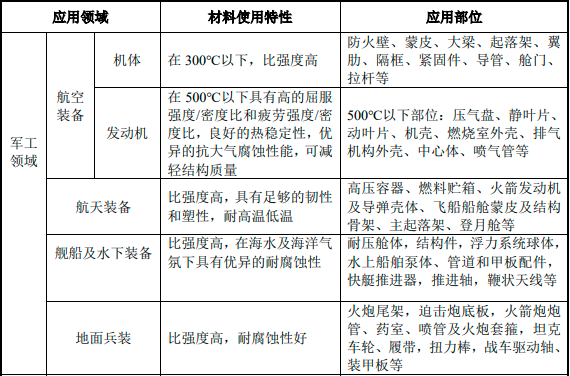

钛及钛合金对一个国家的国防、经济及科技的发展极具战略意义。钛的主要应用场景和相关性质汇总如下:

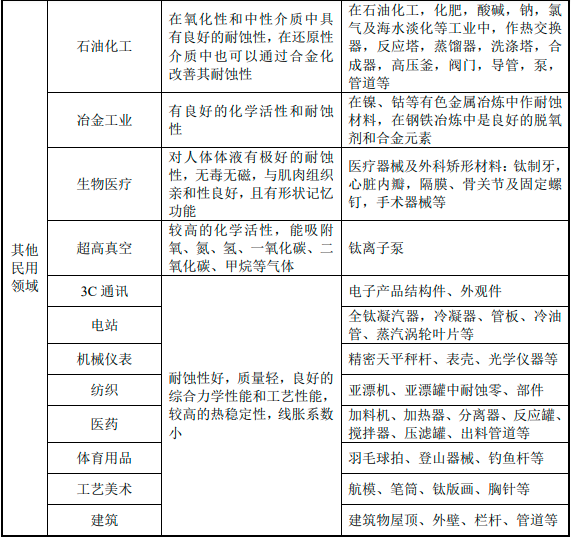

(2)钛工业产业链分析:钛工业产业链可以分为两条:一是钛白粉产业链;二是钛材产业链。钛白粉工业,是从钛铁矿和金红石采选开始,通过硫酸法和氯化法生成化工中间产品—钛白粉,下游主要用于涂料、塑料和造纸等行业。

钛材工业,主要包括四个阶段。首先,是以金红石和钛铁矿为主要原料,经选矿、富集后得到天然金红石精矿和钛铁精矿,再通过镁还原法等提取工艺获得海绵钛;其次,以海绵钛为主要原料,经熔铸等工序得到钛锭,或添加中间合金熔炼为钛合金铸锭;第三,采用锻造、轧制、挤压、拉拔等工艺的变形处理、热处理和机械加工等生产出不同规格(形状)的钛产品;最后,在部分行业和工业品产业中,可通过深加工工艺将钛材制造成钛及钛合金零部件或装备。

钛工业产业链分析

2)钛材行业在产业链中的地位和作用,与上、下游行业之间的关联性:钛材行业位于钛材产业链中游,起承上启下的作用,具有不可或缺的地位。钛材行业上游主要为海绵钛等原材料。由于钛材产品中原材料成本占比较大,

因此上游原材料的供应量以及价格变动将直接影响钛材行业的产量及产品成本。根据《2021年中国钛工业发展报告》,我国系全球最大的海绵钛生产国,2021年海绵钛产量达13.99万吨,占全球海绵钛总产量的61.57%,供应充足。

钛材行业的下游主要为航空航天、石油化工、海洋能源等行业。下游行业的市场规模直接决定了钛材行业的市场规模,下游行业的市场需求变动也将直接影响本行业产品的研发与销售。近年来,随着我国国防和军队现代化建设、绿色发展、高端发展、工业4.0等国家政策的稳步推进,下游市场需求逐步释放,为我国钛材行业带来了进一步增长空间。

(3)钛材的分类:

钛材按照不同标准分类

(4)钛材工业发展历程:钛作为化学元素于18世纪末被发现,但因其性质活泼,提取困难,直至20世纪40年代末于美国开始工业化生产。此后,日本、俄罗斯、中国相继建立起自身的钛工业生产体系。目前美、日、俄在钛材应用领域、产品结构方面各具特色。其中,美国钛材主要应用于航空领域;日本则集中于换热器、电解、化工等民用领域;俄罗斯主要应用于航空和舰船领域。

我国钛材工业起步于20世纪50年代中期,发展至今可分为三个阶段:

1)初步产业化阶段(1956-1978年):作为“一五”计划的重点项目之一,北京航空材料研究院于1956年成立,并于次年成立了我国第一个钛合金实验室,成功试制钛合金;1976年,宝鸡有色金属加工厂(现宝钛集团)完成初步建设,标志着我国钛材产业化的开始。截至1978年,我国钛材产量约为504.92吨。

2)快速发展阶段(1979年-2012年):自改革开放以来,得益于我国化工、冶金等行业发展,我国钛材市场规模不断增长。其中,我国钛材产量由2000年的2,233.00吨增长至2012年的5.16万吨,规模大幅提升。但整体产品结构仍以中低端化工、冶金等为主,该类中低端需求带动钛材产能迅速扩张,使得我国钛材行业产能结构性过剩问题凸显,我国钛材行业结构有待优化。

3)发展调整阶段(2013年至今):随着我国宏观经济结构的调整,提高产品附加值、减少污染排放等政策的落实,化工、冶金等传统工业中的中低端钛材需求下降,钛材行业逐步进入调整期,2013年我国钛材产量约为4.45万吨,同比下降13.78%。经过几年的市场消化和吸收,以及钛材行业技术突破,应用领域拓展,行业结构性调整成效初显。目前,我国钛材行业结构正逐步从过去的中低端领域向航空航天、舰船和高端化工等中高端领域迈进。

(5)行业发展现状:

1)市场规模:增长迅速,产业结构向高端化发展:钛凭借其优良性能,应用领域广泛,既是航空、航天等尖端科技领域的关键支撑材料,又是传统工业改造提升和技术创新发展的重要基础材料。

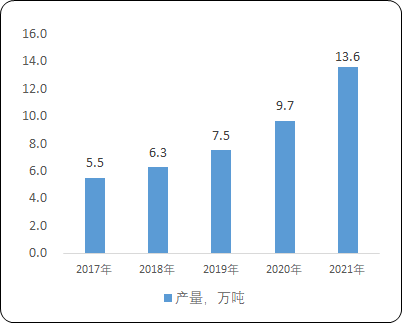

近年来,得益于生产设备和技术能力的突破,以及下游航空航天、舰船、高端化工等中高端领域需求的带动,钛材市场规模快速增长。根据中国有色金属工业协会钛锆铪分会统计,2021年我国钛材产量约为13.59万吨,同比增长40.10%;最近5年(即2017-2021年),我国钛材产量年均复合增长率达25.16%,增长迅速。

我国钛材产业结构目前正逐步向中高端领域迈进。2021年,我国航空航天、舰船、高端化工等中高端领域的钛材需求总量增加了2.05万吨,同比增长28.5%,钛材产业结构正处于升级加速期。预计未来随着国防和军队现代化建设、绿色发展、高端发展、工业4.0等国家政策的深入推进,国内钛材高端应用场景及潜在市场空间将逐步拓展。

2017-2021年中国钛材产量现状分析

数据整理:中金企信国际咨询

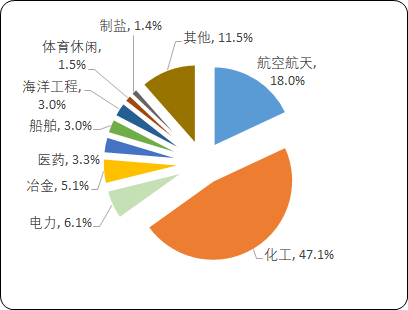

(2)消费结构:化工领域需求占半,航空航天领域需求快速增长:钛及钛合金材料广泛应用于化工、航空航天、电力、体育休闲等领域,下游应用领域的发展对钛及钛合金市场需求和技术革新产生直接影响。根据中国有色金属工业协会钛锆铪分会统计,2021年我国钛材销量约为12.45万吨,同比增长32.98%;2017-2021年间,我国钛材销量年均复合增长率达32.98%,增长迅速。

其中,化工为第一大应用领域,2021年占比47.08%;航空航天排名第二,占比18.04%;电力排名第三,占比6.05%。在化工领域,由于钛具有优良的耐腐蚀性能,在氯碱、纯碱、塑料的生产中作为抗腐蚀材料广泛应用。但受到环保政策趋严、落后产能加速出清等因素的影响,钛及钛合金在化工领域的用量趋于稳定。

2021年中国钛材消费结构分析

数据整理:中金企信国际咨询

1)中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业认证&证明、产品认证&证明、资信&信用调查评估、项目可行性&商业计划书专业解决方案”的专业咨询顾问机构。

2)截止2023年中金企信国际咨询已累计完成各类咨询项目15万余例(其中完成:专项调查项目数量25000+例。项目可行性&商业计划书42000+例。行业研究报告83000+例。),各类认证及证明&资信&信用调查评估项目约13500+例(其中:资信&信用调查评估项目3900+例,市场占有率&市场份额认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不同领域企业提供专业、权威的三方认证服务。

3)资信&信用数据市场评估报告-中金企信国际咨询致力于为各领域企业&机构等提供合作风险规避、投融资信用依据、合作伙伴审核&审查等根据不同需求、不同使用目的出具专业、权威、严谨的资信&信用报告。2020-2022年中金企信国际咨询已累计完成各类资信&信用调查评估报告3900+例,涉及各类企业&机构3000+家含世界500强企业、中国百强企业、银行&券商、高校&科研院所、各级政府机构、各类投资公司、各领域企业。

4)专精特新“小巨人”&单项冠军市场占有率、市场排名认证服务-中金企信国际咨询。

5)项目可行性报告&商业计划书专业权威编制服务机构-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。