2023年中国人血白蛋白、静注人免疫球蛋白、破伤风人免疫球蛋白行业优势企业市场竞争格局分析及市场规模增长率分析预测

血液制品是由健康人或经特异免疫的人血浆,经分离、提纯,或由重组DNA技术制备的一类产品。血液制品主要包括人血白蛋白制剂、人免疫球蛋白制剂、人凝血酶和凝血因子制剂以及其他类型血浆蛋白制品。

我国血液制品行业是一个市场化程度相对低、政策管控强的行业。血液制品行业的护城河很大一部分来自严厉的政策监管。由于血液制品的生产原料直接来源于人体,经血液传播的疾病(如艾滋病等)也可通过血液制品传播,不规范的采浆、运浆、调浆、生产等操作非常容易导致血液制品遭到污染,因此血液制品行业长期处于国家严格管控下。

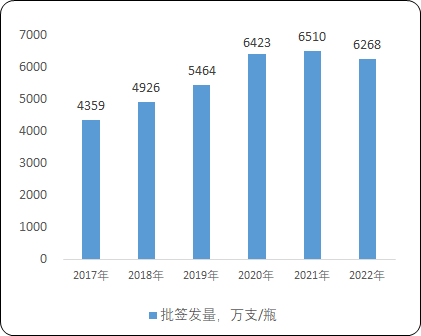

(1)人血白蛋白:人血白蛋白作为中国血液制品市场中最大的销售品种,也是目前唯一允许进口的血液制品。2017年至2022年,人血白蛋白批签发量逐步增加,到2022年批签发量达到6,268万支/瓶,复合年增长率为7.5%。

2017-2022年中国人血白蛋白批签发量现状分析

数据整理:中金企信国际咨询

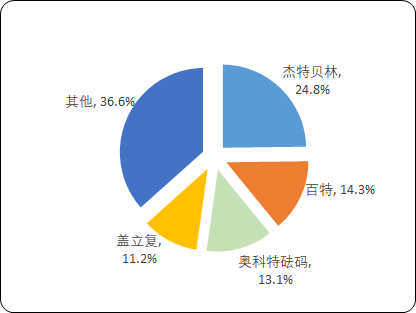

我国人口基数大,市场上对血液制品的需求量较大,但我国血浆采集量远低于发达国家水平,导致我国血液制品供给不足。2022年,国内人血白蛋白市场中,国际大型血液制品公司占据主导地位,其次是国内大型血液制品公司,其市场竞争格局如下:

2022年中国人血白蛋白市场优势企业竞争格局分析

数据整理:中金企信国际咨询

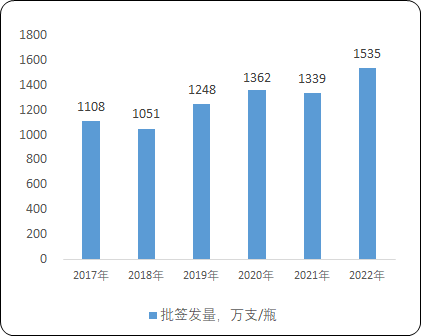

(2)静注人免疫球蛋白:静注人免疫球蛋白(IVIg)又称人丙种球蛋白,是从人血浆中提取的一种由人体免疫系统受抗原刺激后产生的免疫物质所制成的生物制剂。IVIg含有广谱抗病毒、细菌或其他病原体的IgG抗体,具有免疫替代和免疫调节的双重治疗作用,能迅速提高接受者血液中的IgG水平,增强机体的抗感染能力和免疫调节功能。IVIg是治疗原发性免疫缺乏症、继发性免疫缺陷病、自身免疫性疾病的有效药物。中国IVIg的需求量近几年增长明显,临床治疗范围扩展到免疫学、神经病学、血液学、血液肿瘤学以及皮肤病学等领域的免疫替代治疗、抗感染、抗炎以及免疫调节治疗。

根据中金企信统计数据,2017年至2022年静注人免疫球蛋白批签发量呈上升趋势,复合年增长率为6.7%。2020年,静注人免疫球蛋白批签发数量继续增长,达到1,362.4万支/瓶。

2017-2022年中国静注人免疫球蛋白批签发量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《全球及中国人血白蛋白市场发展战略分析及投资前景可行性评估预测报告(2024版)》

静注人免疫球蛋白适用于原发性免疫球蛋白缺乏症、继发性免疫球蛋白缺乏病,如重症感冒、新生儿败血症等,自身免疫性疾病,如原发性血小板减少性紫癜病、川崎病等。国内静注人免疫球蛋白生产企业较多,竞争较为激烈,其市场竞争格局如下:

2022年中国静注人免疫球蛋白优势企业市场竞争格局分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《全球及中国破伤风人免疫球蛋白行业市场专项调查研究及投资战略可行性报告(2024版)》

(3)破伤风人免疫球蛋白市场:破伤风免疫球蛋白(TIG)是由经破伤风类毒素免疫的健康供血浆者血浆使其体内形成破伤风抗体,之后再提取该类人群的血浆,将血浆用低温乙醇分离法提纯,并经病毒灭活处理,最后所得到的特异免疫球蛋白(完整的IgG),具有防治破伤风的作用。

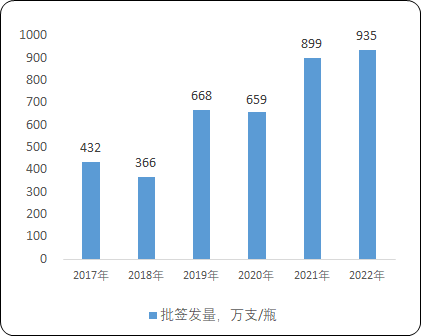

2022年破伤风人免疫球蛋白批签发量为935万支/瓶,同比增长4%。批签发量的大幅增长与消费者对破伤风免疫认知提升以及2020年批签发量基数相对较低有关,2017年至2022年复合年增长率为16.7%。

中金企信国际咨询公布的《全球及中国静注人免疫球蛋白市场全景监测调研及竞争战略可行性预测报告(2024版)》

2017-2022年中国破伤风免疫球蛋白批发签量分析

数据整理:中金企信国际咨询

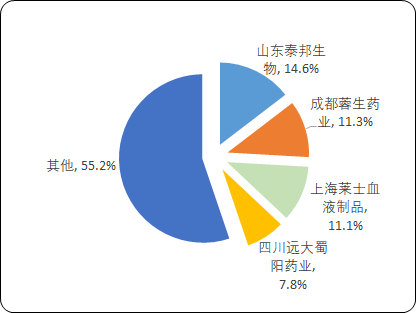

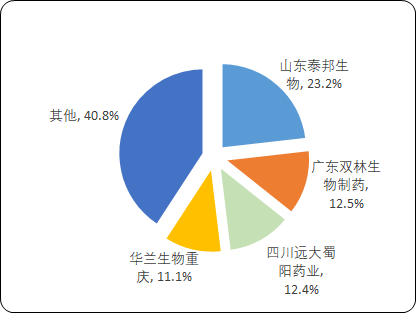

破伤风免疫球蛋白被纳入国家基本药物目录(2018年版),极大推动了其批签发量的增长,推动市场扩容。2022年,破伤风免疫球蛋白的市场份额主要由国内大型的血液制品公司占据,山东泰邦生物制品有限公司、四川远大药业有限责任公司和成都蓉生药业有限责任公司分别占据23.2%、12.5%、12.4%的份额。

中金企信国际咨询公布的《全球及中国血液制品市场全景调研及投资可行性预测报告(2024版)》

2022年中国破伤风免疫球蛋白优势企业市场竞争格局分析

数据整理:中金企信国际咨询

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。