2023年电子玻璃纤维行业市场下游需求量、市场规模、消费结构研究预测及重点企业市场占有率分析

1、电子玻璃纤维市场竞争格局分析:电子玻璃纤维行业属于资本、技术密集型行业,生产厂商数量不多。在厚布领域,由于技术门槛较低,生产厂商相对较多,竞争激烈。而在高端电子布领域,由于有较高的技术门槛,行业市场集中度较高。

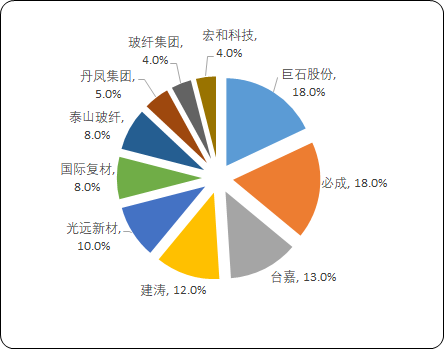

2021年中国大陆电子纱不同企业产能比重分析

数据整理:中金企信国际咨询

2、行业内主要企业简介:

(1)宏和科技:宏和电子材料科技股份有限公司(603256.SH),注册资本8.84亿元,注册地上海市,于2019年在上交所主板上市。宏和科技主要从事中高端电子级玻璃纤维布、高端电子级玻璃纤维纱的生产和销售。宏和科技2020年及以前主营业务为中高端电子级玻璃纤维布的生产和销售,主要生产基地位于上海浦东。自2021年位于湖北黄石的电子级玻璃纤维超细纱项目投产后,实现了电子纱、电子布一体化生产和经营。2021年,宏和科技实现营业收入8.08亿元,净利润1.24亿元。

(2)中国巨石:中国巨石股份有限公司(600176.SH),注册资本35.02亿元,注册地浙江省桐乡市,是央企中国建材集团有限公司的下属企业。中国巨石于1999年4月在上交所主板上市。中国巨石已建成玻纤纱年产能达200万吨,产能规模位居全球第一,拥有浙江桐乡、江西九江、四川成都、埃及苏伊士、美国南卡五个生产基地,主要产品包括无碱玻璃纤维无捻粗纱、短切原丝、短切毡、方格布、电子布等。2021年,中国巨石实现营业收入197.07亿元,净利润61.38亿元。

(3)中材科技:中材科技股份有限公司(002080.SZ)是央企中国建材集团有限公司的下属企业,2006年11月在深交所中小板上市。中材科技的全资子公司泰山玻璃纤维有限公司注册资本39.12亿元,注册地山东省泰安市。泰山玻纤的主要产品包括玻璃纤维无捻粗纱、短切毡、电子级纺织纱、电子玻纤布、短切纤维、多轴向织物、方格布等,年产能突破100万吨,在山东省泰安市、山东省邹城市拥有生产基地。2021年,泰山玻纤实现营业收入89.69亿元,净利润28.94亿元。

(4)国际复材:重庆国际复合材料股份有限公司,注册资本30.71亿元,注册地重庆市,目前正处于创业板审核中。国际复材是一家致力于玻璃纤维及其制品研发、生产、销售的高新技术企业,产品品种包括纺织细纱、膨体纱及各类增强材料产品,在重庆、珠海、常州以及海外的巴西、巴林、美国建有生产基地,玻纤纱年产能突破90万吨,玻纤布年产能达到2亿米。2021年,国际复材实现营业收入83.00亿元,净利润12.29亿元。

中金企信国际咨询公布的《2023-2029年电子玻璃纤维行业发展现状与投资战略规划可行性报告》

3、产业发展趋势分析:

(1)向大型池窑生产线发展:

玻璃纤维主要有池窑拉丝法和坩埚拉丝法两种生产工艺。坩埚拉丝法对生产设备和生产技术要求低,投资少,生产规模可以灵活调整,因此小型玻纤企业多采用此工艺。但是坩埚拉丝法须两次成型,程序复杂,生产过程能耗和污染较大,产品性能和质量较差,因此已基本被淘汰。池窑拉丝法根据要生产的玻纤产品化学组成,计算出原料配比,然后将原料细粉按照配比投入玻璃池窑,在高温下熔融成玻璃液,再通过高速运转拉丝机的牵引,涂覆浸润剂,将从池窑前炉通路的多孔漏板中流出的玻璃液制成玻璃纤维原丝,再经烘干、退解、络纱、短切、捻线、编织等工艺形成具有各种结构及性能的玻璃纤维及玻璃纤维制品。

国家发改委2019年11月发布《产业结构调整指导目录(2019年本)》,将5万吨/年及以上电子纱池窑拉丝技术,超细、低介电等高性能玻璃纤维及玻纤制品技术开发与生产列入鼓励类,同时限制玻璃纤维陶土坩埚拉丝生产工艺与装备,行业生产模式整体将向大型池窑拉丝生产线发展。这不仅考验玻纤生产企业的资金实力,还对玻纤生产企业的大型池窑设计、建造与运行能力提出了更高的要求。

(2)做好应用研究与产品开发:在国务院《2030年前碳达峰行动方案》中指出,紧紧围绕各领域碳减排发展需求开展应用研究与产品开发,不断扩大电子玻璃纤维产品应用范围和市场规模,更好的服务我国经济社会“双碳”发展战略实施。

近年来,行业内企业在高熔化率大型池窑生产线设计、物流自动化与智能化、余热利用、大漏板开发、浸润剂改性、玻璃原料检测分析及配方开发等方面不断进行技术创新与集成,推动境内玻纤池窑技术不断完善和提升。以上生产工艺技术的不断优化,使得单台窑产能上限持续提升,单位产品能耗与漏板铂金损耗率显著降低,单台窑生产操作人员数量明显减少,极大提升了玻纤的生产效率与产品质量,降低了玻纤单位成本。

(3)推进产品结构优化:《玻璃纤维工业十四五规划》指出,要持续推进玻璃纤维产品结构优化,不断完善高强、高模、超细(单丝直径≤6微米)、低介电、高硅氧、耐碱、耐腐蚀等高性能玻璃纤维的生产工艺与装备,扩大玻璃纤维及制品品种系统,拓展玻璃纤维应用领域。截止到“十四五”末,各类高性能及特种玻璃纤维纱产量占比从目前的不足30%提升至50%以上。

4、行业未来发展机遇分析:

(1)国家产业政策支持:材料工业是国民经济的基础产业,为鼓励和支持玻纤产业的发展,国家出台了一系列产业政策进行大力扶持,为行业发展创造了有利的市场环境。2016年3月中国玻璃纤维工业协会、中国复合材料工业协会发布《纤维复合材料工业“十三五”发展规划》,其中明确提出“推进高性能玻璃纤维发展,重点发展耐碱、低介电、扁平纤维、超细电子纤维及超薄电子布等功能玻璃纤维,加快研发智能、绿色的生产制造技术,推动高强高模玻璃纤维以及热塑性复合材料产业化”。2016年11月国务院发布的《“十三五”国家战略性新兴产业发展规划》中明确提出:“扩大高性能纤维、先进无金属材料等规模化应用范围,逐步进入全球高端制造业采购体系。”

2018年11月,国家统计局发布《战略性新兴产业分类(2018)》,将玻璃纤维及玻纤制品列入《战略性新兴产业分类》目录中。2019年11月,国家发改委发布《产业结构调整指导目录(2019年本)》,将超细、高强高模、耐碱、低介电、高硅氧、可降解、异形截面等高性能玻璃纤维及玻纤制品技术开发与生产列入鼓励类。2019年12月,中国工信部发布《重点新材料首批次应用示范指导目录(2019年版)》将电子级超细玻璃纤维列为关键战略材料。以上一系列产业鼓励政策的推出,对电子级玻璃纤维行业的健康发展提供了良好的政策指引和制度保障,对行业内企业的持续稳定经营带来了积极影响。

(2)5G移动通信技术普及带动需求:电子布用作增强材料,浸上由不同树脂组成的胶粘剂而制成覆铜板,作为印刷电路板中的常用板材,是电子工业重要的基础材料。电子布的市场应用空间由通讯、汽车电子、消费电子等终端领域的市场决定。

5G时代,无线信号将向更高频段延伸,由于基站覆盖区域与通信频率成反比,因此基站密度和移动数据计算会大幅增加。5G基站数量将会达到4G时代的2倍,此外还有约10倍数量的小基站,用于解决弱覆盖、覆盖盲点问题。互联网数据中心(IDC)和通信基站的增加会带来高速印刷电路板的巨大需求。5G的通信频段会增加射频前段元器件数量,需使用大面积多层印刷电路板及高频高速基材,单个基站印刷电路板的价值量也会大幅提升。随着5G的建设和全球推广,电子布将面临良好的发展机遇。

(3)完整的产业链与较大电子布消费市场:近年来,我国已是全球电子级玻璃纤维第一生产大国,印刷电路板第一制造大国,是全球最大的电子产品生产基地,也是全球主要的电子产品消费市场,全球规模较大的电子信息行业的企业大部分都在中国设立了生产基地。一方面,完整、贯通的产业链使得原材料采购快捷且运输成本低,另一方面,由于贴近下游客户,销售渠道广阔、响应时间短,中国的广阔市场为电子级玻璃纤维行业的发展壮大提供了有力支持。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。