2023年IPTV行业市场发展环境分析预测及未来市场规模竞争战略研究

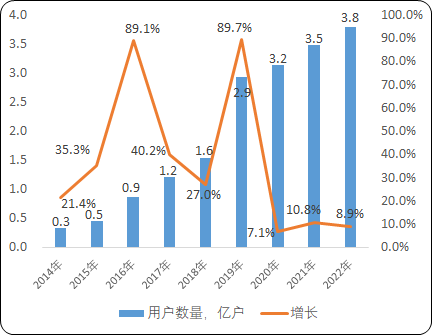

(1)IPTV行业发展现状:2015 年,国务院办公厅印发《关于印发三网融合推广方案的通知》,标志着“三网融合”试点阶段的结束,“三网融合”进入全面推广阶段,IPTV 业务的开展范围也随之扩大到全国范围并受到政策的支持。根据工信部统计数据,我国 IPTV 用户数已由 2015 年末的 0.46 亿户增长至 2022 年末的超 3.80 亿户,我国 IPTV 用户数呈现快速上升趋势,IPTV 行业步入快速发展期。

2013 -2022 年中国 IPTV 用户数规模现状及增长速度分析

数据整理:中金企信国际咨询

按照国家统计局发布的《中华人民共和国2022年国民经济和社会发展统计公报》数据,截至2022年末,中国总人口为141175万人,根据国家统计局2021年统计数据我国家庭平均规模为2.8人,则截至2022年末国内家庭户数约为50965.7万户。按此基数计算,截至2022年末,IPTV在国内的渗透率为74.7%,渗透率仍相对较低,IPTV业务仍具有较大的市场发展空间。

中金企信国际咨询公布的《2023-2029年IPTV行业市场运营格局专项调研分析及投资建议可行性预测报告》

(2)内容资源在IPTV行业的重要性:内容资源是IPTV行业吸引终端用户、保持终端用户粘性和忠诚度的核心资源。随着我国法律对于知识产权保护的日益重视,视听节目版权的管理日趋规范,对于优质版权资源的争夺成为包括移动视频平台、IPTV平台、传统广播电视频道等视听节目服务市场参与者的核心竞争环节。精品内容、特色内容以及人民群众关注度高的版权内容在吸引终端用户、提升流量、推广平台品牌等方面发挥着日益重要的作用,通过购买、自制高质量的版权内容已逐渐成为企业维护行业地位,提高核心竞争力的重要手段。

高质量的版权内容有利于提升终端用户的付费意愿,培养终端用户付费习惯,提升行业企业的盈利能力。同时,行业企业盈利能力的提升也将进一步推动企业在优质版权内容方面的投入力度,构建自身内容资源优势,从而形成良性的发展机制。

(3)IPTV行业服务模式多元化:相较于PC端、移动端视听服务,电视端视听服务具有家庭互动性强、观看受众广、沉浸性强等特点,随着新媒体行业技术的进步,通过电视终端所能提供的服务内容也更为丰富,其作为流量入口的战略价值愈发重要。近年来国内IPTV业务运营商开始逐渐探索利用电视终端打造多种类视听节目服务产品,通过提供更加优质的视听节目服务及极致的收看体验,不断提高活跃用户规模和终端用户粘性,进而推出诸如应用共享、电子商务、在线教育、在线医疗等多元化的增值服务和创新产品,提升IPTV用户流量的变现能力,拓展IPTV业务更为广阔的发展空间。

(4)IPTV业务需借助网络技术机遇:相较于传统广播电视服务行业主要依靠广播电视技术开展业务,作为“三网融合”的代表性行业,IPTV业务对于大数据、云计算、人工智能等新一代信息技术的运用更加广泛,信息技术与IPTV业务的融合有助于行业整体服务质量及盈利能力的进一步提升。

通过运用云计算技术、大数据及人工智能等信息技术,IPTV平台运营商一方面可以更加全面、准确地了解终端用户的兴趣和需求,从而有针对性的提供满足其兴趣、需求的个性化视听内容服务,提升终端用户满意度及终端用户粘性;另一方面可提高系统运营管理的效率,提升业务系统响应速度,节约运营成本,从而提升行业内企业经营效益。

此外,随着信息技术发展和应用日趋成熟,4K、8K等超高清技术、分布式存储技术、大数据等信息技术的应用可促进行业内企业提供更快的传输速度、更高的传输质量和更精准的内容推荐,对行业生态模式的可持续发展提供有力支持。

(5)IPTV跨终端的新媒体融合:新媒体服务行业处于快速发展变革时期,视频弹幕网站、直播平台、短视频平台等新兴媒体平台在电视端、PC端、移动端等不同终端下的不断涌现,终端用户的注意力正逐渐被多样化的视听服务产品所吸引。因此,未来IPTV平台运营商的业务拓展将不仅仅局限于电视终端,充分利用自身内容资源、平台资源、用户资源,探索诸如“电视+手机”的“大、小屏联动”等跨终端、多平台的新媒体融合运营模式,将成为行业重要的发展方向。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。