2023年全球及中国医用耗材、血管介入耗材行业细分市场规模发展趋势研究预测及竞争环境可行性评估咨询

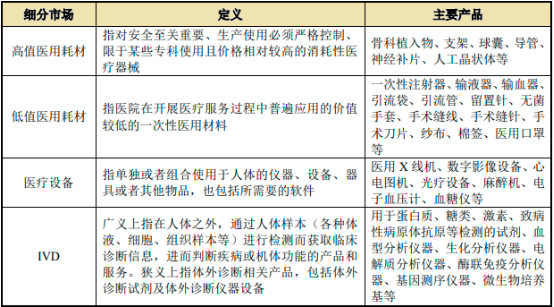

(1)医疗器械行业运行现状:医疗器械指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物等相关物品,包括所需要的计算机软件。其目的是①疾病的诊断、预防、监护、治疗或者缓解;②损伤的诊断、监护、治疗、缓解或者功能补偿;③生理结构或者生理过程的检验、替代、调节或者支持;④生命的支持或者维持;⑤妊娠控制及⑥通过对来自人体的样本进行检查,为医疗或者诊断目的提供信息。医疗器械行业细分领域众多,目前主要可简单划分为以下几个细分领域:高值医用耗材、低值医用耗材、医疗设备和IVD。

中金企信国际咨询公布的《2023-2029年全球及中国医用耗材市场竞争战略研究及投资前景可行性评估预测报告》

医疗器械细分行业简介

医疗器械在疾病的预防、诊断、治疗、监护等方面具有重要的作用,关乎人民群众的健康和生命安全。近年来,国家对医疗器械行业的关注程度显著提升,主管部门制定了多项政策予以扶持,大力激励国内医疗器械产业创新发展,逐步实现进口替代,《“十四五”全民医疗保障规划》明确要鼓励医药创新发展,《2035年远景目标纲要》提出推动产业优化升级,要突破腔镜手术机器人、体外膜肺氧合机等核心技术,研制高端影像、放射治疗等大型医疗设备及关键零部件,发展脑起搏器、全降解血管支架等植入产品,推动康复辅助器具提质升级。在国家大力支持下,我国创新医疗器械加速涌现,2022年上半年国家药监局共批准32个创新医疗器械上市销售,与2020年全年获批上市的创新医疗器械数量基本齐平。同时,我国不断深化医疗卫生体制改革,持续加强医疗器械监管能力建设,相关部门对于医疗器械行业制定了更为全面、细致和明确的监管要求,切实保障医疗器械质量安全,支持医疗器械行业健康有序发展。

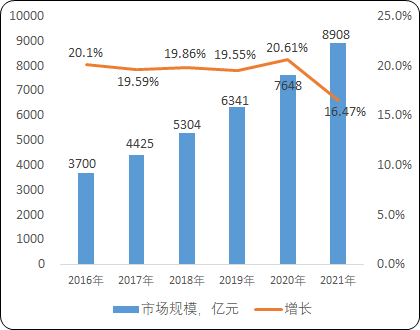

美国、欧洲等发达国家和地区的医疗器械市场相对成熟,其主要依靠产品更新迭代及满足少数未满足的临床需求增长,增速较慢。我国医疗器械市场起步虽晚,但在政策支持、巨大的市场需求、终端未满足的临床需求、进口替代和产品出口等因素的推动下整体保持高速增长的良好态势,现已发展为全球第二大医疗器械市场,仅次于美国。根据《中国医疗器械蓝皮书2022(版)》,中国医疗器械市场规模由2016年的3,700亿元增长至2021年的8,908亿元,年复合增长率为19.21%,而同期全球医疗器械的市场规模仅由2016年的3,873亿美元增长至2021年的5,220亿美元,年复合增长率仅为6.15%,预计未来中国医疗器械市场仍将保持较为良好的增长态势。

2016-2021年中国医疗器械市场规模现状分析

数据整理:中金企信国际咨询

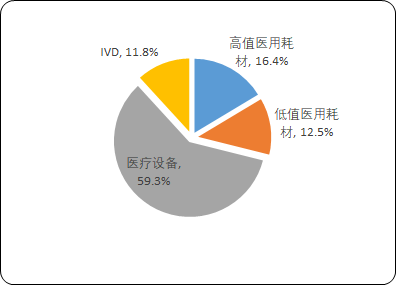

总体来看,2016-2021年间,我国医用耗材市场内各细分市场发展较为稳定,其中医疗设备市场是我国医疗器械最大的细分市场,2021年其占比约为59%,其次为高值医用耗材、低值医用耗材和IVD,2021年市场占比分别约为16%、13%和12%。

2021年中国医疗器械细分领域规模比重分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《全球及中国血管介入耗材市场现状分析及发展趋势预测报告(2023版)》

(2)高值医用耗材市场现状:高值医用耗材作为医疗器械领域快速增长的细分领域,主要受人口老龄化、居民支付能力和医疗水平的提升等因素影响。根据联合国《世界人口老龄化报告》对老龄化社会的分级标准,我国即将进入深度人口老龄化社会,预计2035年以前进入高度老龄化社会。根据国家统计局数据,2014至2020年期间,我国65岁及以上老年人口规模从12,795万人增至19,487万人,占总人口比例从8.9%上升到13.5%,65岁及以上老年人口规模复合增长速度7.26%。

高值医用耗材中骨科、心血管等疾病患病率与人口老龄化存在强相关性。以冠心病为例,《中国心血管健康与疾病报告2020》显示,我国15岁及以上人群冠心病的患病率为10.2‰,60岁以上人群冠心病患病率为27.8‰。预计未来随着国内老年人口的持续增加,以骨科、血管介入等为代表的高值医用耗材将会有更大的市场空间。

另一方面,居民支付能力对高值医用耗材市场有一定正向推动作用,鉴于高值医用耗材价格、手术费用高昂,居民支付能力的提升将会有利于医疗需求的进一步释放。此外,高值医用耗材的使用与高风险、高技术含量的医疗服务紧密联系。近些年随着我国医保支付及优质医疗资源下沉等系列医疗政策推动下,国内医疗机构的整体诊疗水平得到明显提升,高值医用耗材在相关医疗场景下的使用更加频繁。根据《中国医疗器械蓝皮书2022(版)》的统计,2016年至2021年期间,我国高值医用耗材的市场规模由724亿元增长至1,464亿元,年均复合增长率为15.12%。

2016-2021年中国高值耗材细分市场规模现状分析

单位:亿元

2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | |

骨科植入物 | 193 | 225 | 262 | 304 | 342 | 397 |

血管介入 | 248 | 311 | 389 | 480 | 418 | 432 |

神经外科 | 29 | 32 | 36 | 42 | 45 | 48 |

眼科 | 55 | 65 | 76 | 89 | 97 | 114 |

口腔 | 48 | 58 | 70 | 85 | 105 | 135 |

血液净化 | 45 | 55 | 67 | 81 | 97 | 139 |

电生理 | 50 | 58 | 67 | 78 | 95 | 55 |

非血管介入 | 26 | 31 | 37 | 44 | 49 | 133 |

外科 | 30 | 34 | 42 | 51 | 57 | 11 |

数据整理:中金企信国际咨询

血管介入器械始终是高值医用耗材中最大的细分市场,占比约29.51%,骨科植入物是第二大细分市场,占比约27.12%。随着2020年以冠脉支架和人工关节为代表的血管介入与骨科器械进入国家集采,未来我国高值医疗器械细分市场的市场格局将发生较大改变,血管介入和骨科等纳入集采范围的高值耗材的细分市场份额将在短期下降后呈现平稳发展趋势,口腔、眼科等具有消费医疗属性的高值耗材细分市场继续高速增长。

中国血管介入器械行业起步较晚,但发展速度较快,普及程度显著提高,主要系我国心血管疾病患者基数较高。根据《中国心血管健康与疾病报告2020》的分析,受人口老龄化、不健康饮食、缺乏运动等因素的影响,我国心血管病患病率处于持续上升阶段,截至目前,我国约有3.3亿心血管病患者。根据《中国医疗器械蓝皮书2022(版)》,中国血管介入器械市场规模由2016年的248亿元迅速增长至2021年的432亿元,年复合增长率达11.74%。2020年以来,受宏观经济波动及冠脉支架国家集采的双重影响,血管介入器械市场的增速放缓,市场规模有所回落,2021年的市场规模为191亿元。

随着冠脉支架集中带量采购的落地实施,政策对心血管介入市场规模的影响已逐渐企稳,预计未来在以药物球囊为代表的“介入无植入”的创新治疗理念推动下,血管介入市场规模将继续扩容增长。

中金企信国际咨询公布的《全球与中国高值医用耗材市场全景监测调研分析及投资战略可行性评估预测报告(2023版)》

2016-2021年中国血管介入耗材市场规模现状分析

单位:亿元

2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | |

新血管介入 | 177 | 218 | 264 | 319 | 224 | 191 |

脑血管介入 | 27 | 35 | 48 | 63 | 82 | 104 |

外周血管介入 | 44 | 58 | 77 | 98 | 112 | 137 |

数据整理:中金企信国际咨询

血管介入器械主要包括心血管介入器械、脑血管介入器械(神经介入器械)和外周血管介入器械,其中心血管介入的市场份额最大,2016年,心血管介入器械市场份额占比超过70%,但随着介入治疗在脑血管和外周血管疾病中的应用增多和2020年冠脉支架进入国家集采,血管介入器械的市场格局发生改变,脑血管介入和外周血管介入市场份额逐渐提升,而心血管介入占比下降。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。