2023年全球及中国OLED显示行业重点企业市场竞争战略研究及下游细分应用市场规模占比分析

1987年,美国柯达公司首次发表有机发光二极管(Organic Light - Emitting Diode, OLED)的研究;1997年,日本Pioneer公司率先推出搭载OLED显示屏的车载显示器,标志着OLED技术正式实现商业化的应用。与LCD显示技术不同,OLED技术是一种自发光显示技术,在结构上采用非常薄的有机材料涂层,电流通过时有机材料可以自行发光,因此相较于LCD显示技术不同的是无需背光模组、液晶等,结构简单,可以让产品更轻薄、反应速度更快、显示画质更优异,但生产工艺更为复杂、成本更高。

同时,由于OLED技术中有机自发光材料的衰减特性(不稳定性),即每个像素点在一定工作时间内可能呈现出不同的衰减程度,例如某像素点显示蓝色的时间较长,则其蓝色衰减程度就会比其他像素点多,导致蓝色越来越淡,进而引发屏幕残影、烧屏等一系列显示问题,使得器件使用寿命大大缩减。因此,OLED技术在大尺寸电视面板等对使用寿命要求较高的设备上的应用仍存在一定技术瓶颈。

根据驱动方式划分,OLED技术亦可划分为无源矩阵式(PMOLED)和有源矩阵式(AMOLED)。其中,PMOLED结构较为简单,以阴极、阳极构成矩阵状,通过扫描方式点亮阵列中的像素,使其在短脉冲模式下瞬间高亮度发光,然而由于PMOLED驱动电压较高,因此不适合大尺寸与高分辨率显示面板的应用;而AMOLED与TFTLCD类似,在背板技术实现上可通过LTPS和OxideTFT阵列驱动每个像素点发光,在显示性能上相较PMOLED具有明显的优势并成为了OLED的主流。

近年来,随着我国大陆半导体显示面板产业不断崛起和产业链上下游配套的不断完善,我国企业在LCD显示行业的全球地位不断提升,对国外厂商发起了全方位的挑战。自2019年以来,三星显示(SDC)、乐金显示(LGD)等韩国厂商在LCD领域亏损加剧,并纷纷通过减少产能、出售产线开启产能出清计划。与此同时,以三星显示和乐金显示为首的韩国厂商积极推动OLED显示面板产能的快速扩充,希望通过技术领先的先发优势增大产业布局,以差异化的技术壁垒引领新型半导体显示技术在显示产品的应用。目前,三星显示和乐金显示分别在小尺寸和大尺寸OLED面板占据主导地位。在小尺寸手机OLED面板市场,我国大陆厂商如和辉光电、维信诺、京东方、华星光电、深天马等诸多厂商近年来纷纷加大投资力度,新增产能不断释放;而在大尺寸OLED电视面板市场,受限于技术瓶颈,目前全球只有乐金显示和三星显示具备规模化量产供应能力,且面临着上游材料配套不足、制程技术难、良率低、生产成本高等严峻考验。

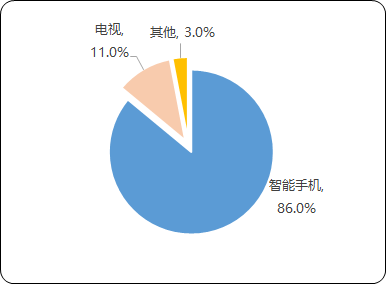

根据中金企信统计数据显示,2021年全球OLED显示面板的产值为407亿美元,占据显示面板整体产值的29.76%,同比增长34.64%。根据下游应用领域划分,2021年OLED显示面板产值中86%来自于智能手机,系OLED面板产值的主要组成部分。

中金企信国际咨询公布的《2023-2029年全球及中国OLED显示市场竞争战略研究及投资可行性预测咨询报告》

2021年全球OLED显示面板产值规模比重分析

数据整理:中金企信国际咨询

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。