2023年连锁零售行业发展现状分析及未来市场发展趋势研究预测

(1)零售行业概述:作为商品流通的终端环节,零售业是国民经济基础性产业,是消费拉动经济的重要力量。目前,我国零售业主要经历了四个阶段:1978年以前,计划经济下发展较为缓慢,物资较为匮乏,居民没有机会自主选择商品,中国零售基本被粮店、副食店、纺织品店等杂货铺包揽,彼时的零售供应链尚未形成,流通以管制为主;1978-1995年,改革开放后我国零售渠道向民营资本开放,零售业开始蓬勃发展;1995-2017年,外资涌入为市场带来了新的活力,加之电商的出现带来销售渠道的扩张,零售业进入多层次、多业态、开放式的发展阶段;2017年后,消费者需求由生存型转向享受型,购物品质和体验成为重点,行业以提升供应链为基础,打造产品服务矩阵和业态矩阵。

(2)我国零售行业市场发展现状:

①我国零售行业市场规模:零售行业与国家经济和居民消费水平密切相关,近年来我国经济的稳步增长为其发展提供了有力的支撑和保障。根据国家统计局数据,近年来我国GDP规模稳步提升,2021年达到114.4万亿元。

随着我国经济由高速增长阶段转向高质量发展阶段,消费对经济增长的拉动作用开始趋于稳定。2011年至2021年,我国社会消费品零售总额波动增长,复合增速维持在较高水平且总体高于GDP增速,消费已成为我国经济增长主要驱动力,奠定了零售行业稳定发展的基本盘。根据国家统计局数据,社会消费品零售总额增速在2020年疫情受到短暂影响呈负增长,然而疫情并未改变消费升级大趋势,2021年我国社会消费品零售总额为44.1万亿元,较去年同期同比增长12.46%,随着消费规模的恢复与持续扩大,我国零售行业将迎来进一步增长,随着消费规模的恢复与持续扩大,我国零售行业将迎来进一步增长。

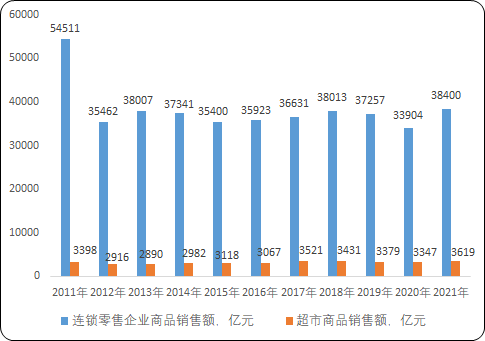

②我国连锁零售行业市场规模:连锁零售行业经过多年发展,市场规模不断扩大,已发展成为零售行业重要组成部分之一。从销售额角度来看,根据国家统计局数据,2011-2021年,我国连锁零售企业商品销售额呈现波动上升态势;2020年受到疫情影响,增速下降较大;2021年中国连锁零售企业商品销售额显著回暖,达到38,400.2亿元,较2020年增长13.26%。以细分市场的超市行业为例,其销售额增速近年来存在波动,但整体水平相对稳定;2021年我国超市商品销售额3,618.9亿元,创历史新高,较2020年增长8.11%,增长较为显著。

2011-2021年中国连锁零售企业及超市商品销售额变化分析

数据整理:中金企信国际咨询

从门店数量角度来看,根据国家统计局数据,受到网上购物等新零售业态对传统线下门店零售的冲击等因素,连锁零售行业细分市场中的超市行业规模总体呈现波动下降态势,2021年出现小幅回升,超市门店总数达到24,685个,较2020年增长2.5%。但我国连锁零售企业的门店数量整体不降反增,呈现增长态势,行业市场规模不断扩大,门店总数于2020年达到26.9万个,门店数量较2019年增长6.61%;2021年,中国连锁零售企业门店总数达到29.2万个,较2020年增长8.55%。

综上所述,连锁零售行业在2021年受到新冠疫情影响,增速波动较大,而未来在消费与产业“双升级”的大背景下,随着新冠疫情逐渐向好,宏观经济得以修复,以供给端推力和消费端拉力将刺激新消费增长点的加速形成,我国连锁零售企业市场规模将在机遇与挑战并存的环境下进一步扩大。

中金企信国际咨询公布的《连锁零售行业市场发展现状分析及投资战略可行性评估预测报告(2023版)》

(3)连锁零售行业发展趋势:

①规模化发展成为行业必然趋势,行业集中度提升:我国连锁零售行业普遍存在集中度低、区域性分布的特点。连锁零售行业适应大量消费、大量销售、大量流通的零售流通手段,在价格体系上,实行低价格、低利润、高周转经营。从收入端来看,在消费者“物美价廉”的需求下,行业溢价空间较小;从成本端看,批发商、区域经销商层层加价下,小规模零售商议价能力较弱,定价话语权较低。而大型连锁零售企业一方面可以通过规模化经营的方式获得规模效益,另一方面则利用规模采购使得企业议价能力增强,降低采购成本,提高盈利空间。加之技术发展要求流通渠道基础设施升级换代,仓储物流、数字化系统使得营运费用增加,小规模企业生存空间不断被挤压。因此,规模化经营成为行业未来发展的必然趋势。

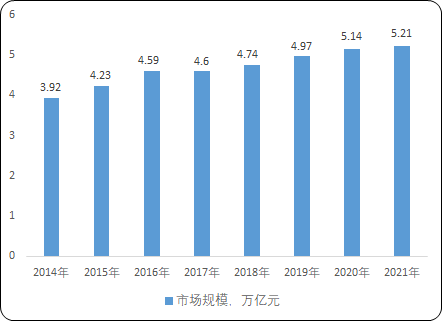

②消费升级带动生鲜超市发展:随着人民消费水平不断提升,生鲜产品的需求量也不断增加。继2020年生鲜市场规模超过5万亿元后,2021年我国生鲜市场规模已达5.21万亿元,预计2023年生鲜零售市场规模将达5.5万亿元,未来仍具备增长空间。目前,我国生鲜销售市场主要为农贸市场及生鲜超市。相较于农贸市场,超市发展生鲜具备天然优势。一方面,生鲜超市在卫生、环境、服务等方面均优于农贸市场,符合消费者日益增长的对于购物体验的追求。另一方面,生鲜保质期较短,需要拥有高标准的产品质量管理体系,而农贸市场管理水平相对较差,缺乏冷链运输等配套设备,难以与超市有效抗衡。

2004年国务院办公厅《关于落实中共中央国务院关于促进农民增加收入若干政策意见有关政策措施的通知》中提出“加快发展农产品连锁超市、配送经营,鼓励有条件的地方将城市农贸市场改建为超市,支持农业龙头企业到城市开办农产品超市,逐步把网络延伸到城市社区”,2013年中央一号文件中又提出要“大力培育现代流通方式和新型流通业态,发展农产品网上交易、连锁分销和农民网店”。在时代发展要求及政策支持下,我国超市逐步取代农贸市场,获得广阔的发展空间。

2014-2022年中国生鲜市场零售规模现状分析

数据整理:中金企信国际咨询

③自有品牌成为新的利润增长点:随着消费升级,我国居民消费理念转变,品牌意识逐渐增强。而我国连锁超市竞争日趋激烈,利差缩小,越来越多的超市开始研发自有品牌来提升利润空间。对于顾客而言,超市一般商品同质化较高,自有品牌更能提高超市对于顾客的吸引力;对于企业而言,自有品牌一方面可以建立起良好的品牌影响力,建立客户口碑,另一方面可以省去中间供应环节,获得较高利润。自有品牌成为企业提高自身市场竞争力、获得利润增长的新的着力点。

④线上线下渠道融合加速:近年来,互联网巨头企业不断通过入股零售企业或新建自营门店的方式积极布局实体零售行业。一方面通过为传统零售企业搭建新零售数据体系布局实体零售业务,另一方面通过与传统零售企业进行线上线下合作的方式,迅速占据市场份额。在新零售模式的推动下,线上和线下零售业态的边界变得愈发模糊。通过对实体零售的数字化赋能和供应链升级,传统超市、百货、专卖店、购物中心的线上服务能力将不断增强,线上线下渠道融合加速。

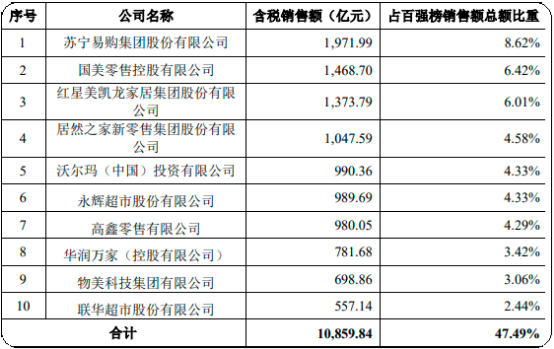

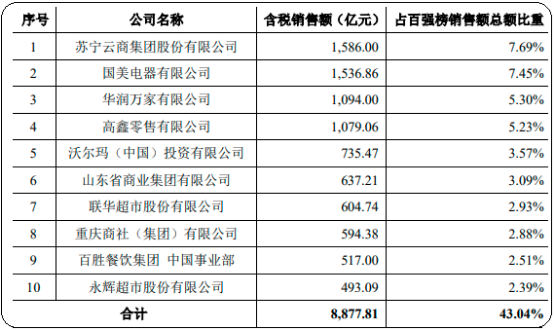

(4)行业竞争状况:我国零售行业进入门槛相对较低,企业众多,竞争较为激烈。根据国家统计局数据,2015-2021年,全国限额以上零售业法人数量由9.12万家增长至11.8万家,年复合增长率达4.38%;其中,超市零售法人企业数量由5281家增长至6359家,年复合增长率为3.14%。超市零售法人企业数量年复合增长率相对于零售业法人数量年复合增长率较低,体现出超市行业进入门槛的增加。根据2021年中国连锁经营协会公布的数据,连锁百强榜前十名零售企业销售总额占连锁百强榜销售总额的47.49%,相较于2015年的43.04%有所提升。

2021年中国连锁经营销售额排名前十的企业及市场规模分析

数据整理:连锁经营协会、中金企信国际咨询整理

2015年中国连锁经营销售额排名前十的企业及市场规模分析

数据整理:连锁经营协会、中金企信国际咨询整理

受疫情影响,2021年连锁百强榜销售总规模近2.3万亿元,较2020年有所下降,其中30家百强企业销售额同比降低。2021年连锁百强榜的销售总额占社会零售总额的比重为5.19%,该比率2015-2021年间呈现递减趋势,年复合增长率下降3.91%。

(5)行业利润变动趋势及变化原因:超市行业作为连锁零售行业的重要分支,发展迅速,市场规模在近年来逐步扩大。从营业总收入平均值与销售毛利率平均值来看,2011-2021年间两者呈现逐步提升态势,主要原因为:①一方面,十八大以来,居民人均消费支出从2013年的13,220元增长至2021年的24,100元,年复合增长率为7.79%,消费升级以及不断提高的消费能力为销售规模持续增长注入动力;另一方面,城镇化进程的加速推动了连锁零售行业的迅速发展。②连锁零售行业成本主要包括采购成本、物流成本等,行业上市公司的规模不断扩张进而形成的规模效应促进了采购和物流成本下降,加之云计算、大数据、智能物流等推动行业的产业链的进步与整合,最终导致销售毛利率平均值逐步提升。

从净利润平均值与销售净利率平均值来看,在2011-2015年期间呈下降态势,而后五年间盈利水平逐步上升,2020年时行业净利率平均值为2.12%,总体呈现先降后升态势,主要原因系:①2011-2015年期间部分企业在进行渠道改革、全国化扩张过程中增加了费用支出,进而导致整体净利率下降;②期间房价涨幅较大,带动门店租金上涨,行业整体租金费用率较高;③店铺增长速度与销售人员薪酬上涨速度不匹配等。2021年,净利润平均值与销售净利率平均值下降为负,主要系疫情冲击的影响;2022年1-6月净利润平均值与销售净利率平均值重拾增长,销售净利率平均值大幅反弹至2.20%。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。