2023年国际货运代理行业市场发展趋势研究预测及重点企业竞争战略评估咨询

(1)国际货运代理行业发展概况:

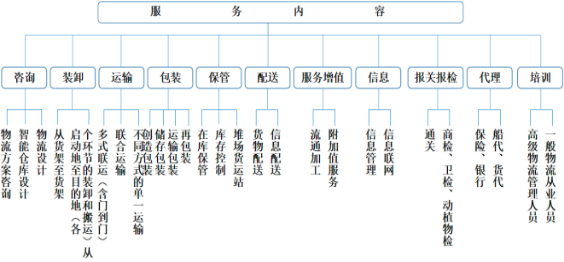

1)国际货运代理行业简介:国际货运代理业是物流业的重要细分行业之一,是在跨国贸易复杂链条下诞生的行业。当今的国际货运代理服务并非简单以代订舱赚取差价,而更多是以代订舱服务为流量入口,将拖车运输、装卸、仓储、内支线航运、报关报检、海运等各个物流环节高效串联起来,为客户提供一站式跨境综合物流服务,并从中赚取增值服务费用。因此,国际货运代理被视为国际贸易的桥梁,己成为国际贸易中不可缺少的重要组成部分。国际货运代理服务主要内容如下所示:

2)国际货运代理行业市场情况:

①中国国际货代百强企业营收高速增长:自正式加入世界贸易组织(WTO)以来,我国国际贸易业务量攀升,叠加中国“一带一路”战略的实施以及自贸区的建立等相关利好政策不断出台,为国际货运代理行业发展营造了良好的外部环境。根据中国国际货运代理协会统计,2020年中国国际货运代理行业百强企业营业收入增长至5,352.94亿元,较上年增长19.92%。未来,我国国际货运代理行业企业将逐步向数字化、平台化、智能化方向转型,不断拓展服务范围,提升服务水平,行业有望迎来广阔业绩增量空间。

②后疫情时代集装箱运价高涨,推动行业需求上行:SCFI是反映上海出口集装箱即期运输市场运价变化的指数,CCFI是反映中国出口集装箱运输市场价格变化趋势的一种价格指数,SCFI和CCFI的变动能够较为准确的展现海运市场行情,从而反映出国际货运代理行业的景气程度。2020年以来,受新冠肺炎疫情影响,全球集运市场呈现需求低迷、货运量下滑的状态,后伴随全球步入常态化疫情防控,全球贸易持续复苏,集运市场需求回升,而集装箱运力相对短缺,导致供不应求,拉动集装箱价格飞涨。尤其是我国凭借高效的疫情控制,出口高景气在疫情背景下持续扩散,为国际货运代理行业创造了新的利润空间。

根据上海航运交易所统计,2021年开始CCFI指数和SCFI指数均呈现高速增长态势,其中CCFI指数由2021年1月的1,906.13点上升至2021年12月的3,265.41点,增长71.31%,SCFI指数由2021年1月的2,861.69点上升至2021年12月的5,046.66点,增长76.35%。2022年以来,由于海外疫情的逐渐恢复,CCFI指数和SCFI指数出现了一定程度的回落,但仍处于较高水平。未来,伴随全球经济进一步放开,以及国际供应链布局重构,将对集装箱运力产生新的要求,从而催生了国际货代需求。

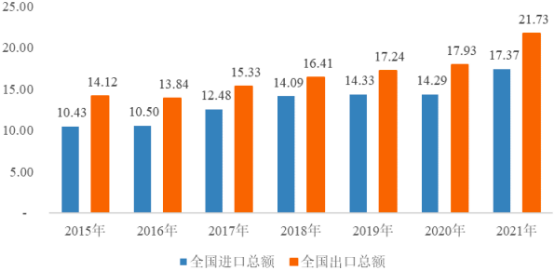

③对外贸易稳定加量为行业发展提供坚实基础:在面临新冠肺炎疫情和贸易战争等复杂的国际形势下,我国外贸进出口规模再创新高。根据海关总署统计,2021年我国贸易进出口总额高达39.10万亿元人民币,较上年增长21.35%,其中,进口总额达到17.37万亿元,增长21.50%,出口总额达到21.73万亿元,增长21.23%。未来,随着“一带一路”国家贸易增速加快以及贸易方式的进一步优化,我国外贸规模仍将保持稳步增长态势,有利推动了国际货运代理等贸易服务行业迎来新增量。

2015-2021年中国进出口贸易总额分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年国际货运代理市场竞争力分析及投资战略预测研发报告》

(2)航运行业发展概况:

1)航运行业简介:航运为各主要运输方式中兴起最早、历史最长的运输方式之一,与陆运和空运相比,航运凭借其运载能力强、覆盖范围广、航道投资小、绿色低碳等优势,可作为大型货物长途运输的主要承担者,是世界经济发展的基础产业,在现代货物运输中具有不可替代的地位,对国民经济、对外贸易和区域经济社会的发展起到了重要支撑作用。

我国作为世界第二经济体、第一贸易体,亦为世界海运需求总量、集装箱运量大国,航运业的高质量发展不仅成为影响“中国制造”国际竞争实力的重要因素和促进经济双循环的重要战略通道,更有利于我国“碳中和”、“碳达峰”的目标实现。

2)航运行业市场情况:

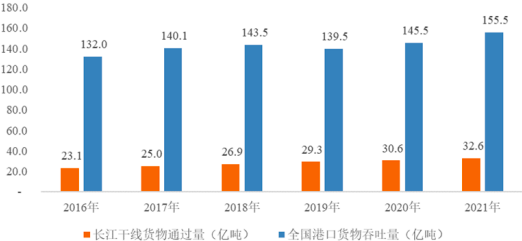

①经济增长及政策支持助力航运业规模稳步扩张:伴随我国国民经济的持续增长以及政策的支持,我国航运业规模稳步扩张,根据交通运输部统计,2021年全国港口完成货物吞吐量155.5亿吨,同比增长6.84%。未来,伴随我国以多式联运为重点,发展绿色运输,推进大宗货物及中长途货物“公转铁”“公转水”等运输结构的优化,为充分发挥航运优势创造了条件。与此同时,长江干线作为我国最主要的内河“黄金水道”,货运量稳居世界内河前列,根据交通运输部统计,2021年长江干线货物通过量达到32.6亿吨,同比增长6.54%。未来,沿江港口在集约化、产业化、现代化建设方面不断取得进步,将推动长江流域的经济发展,促进长江干线航运行业景气度上行。

2016-2021年全国及长江干线港口货物量分析

数据统计:中金企信国际咨询

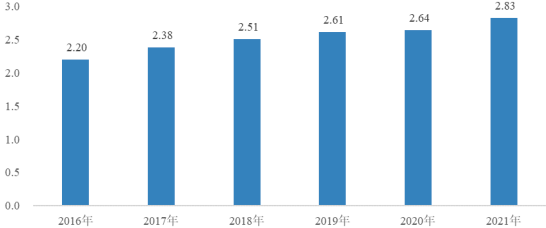

②集运市场繁荣,贡献行业增长空间:伴随新冠肺炎疫情持续缓和,全球主要经济体进一步解封,集装箱运输市场需求持续保持高位。根据交通运输部统计,2021年我国港口完成集装箱吞吐量2.8亿TEU,同比增长6.97%。与发达国家相比,我国集装箱运输市场仍存在较大发展空间,伴随国家及各地方政府积极实施“散改集”相关利好政策,行业有望迎来新增长空间。

2016-2021年全国港口集装箱吞吐量分析

数据统计:中金企信国际咨询

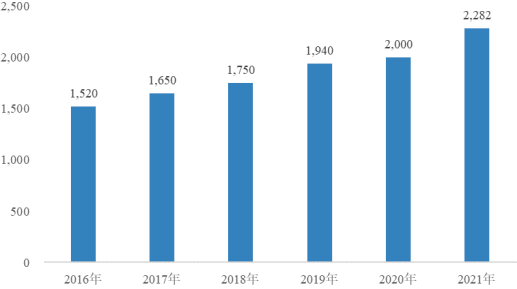

近年来,长江集装箱码头的机械设备配置水平不断提升,长江干线集装箱行业市场处于稳定增长态势。根据交通运输部统计,2021年我国长江干线集装箱吞吐量高达2,282万TEU。未来,伴随长江积极推进大型化和绿色能源船舶应用,内河港站一体化管理、自动化技术和水陆联运等方面持续改进以及“内循环”、“扩大内需”作为中国经济转型的主要方向,进一步提高船舶经营效益,内河港口集装箱市场规模将迎来广阔增长空间。

2016-2021年中国长江干线集装箱吞吐量分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年航运行业市场分析及投资可行性研究咨询预测报告》

(3)公路运输行业发展概况:

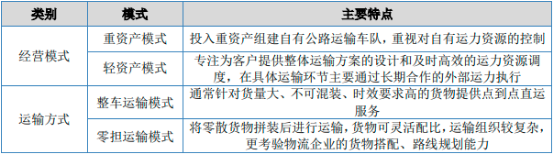

1)公路运输行业简介:现代物流行业仍以公路运输为主,发行人所处公路运输细分行业主要服务内容为根据合同约定,为客户设计运输方案,以自营车辆或外采运力提供货物从发货地至指定地点的道路运输服务。公路运输服务具备灵活高效等特点,可更好地为客户提供“门到门”的物流运输服务。从经营模式及运输方式看,公路运输可分为轻资产运营和重资产运营、整车运输和零担运输等类型,具体情况如下:

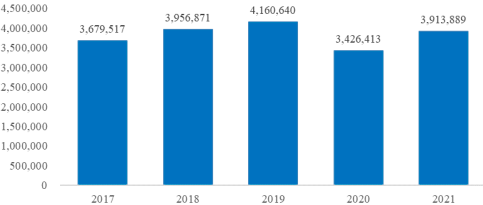

2)公路运输行业市场情况:公路运输相较于铁路、水运和空运等运输方式,具备灵活、方便、快速响应、能实现“门到门”运输等优势,一直是我国货物运输的主流运输方式。交通运输部的统计数据显示,我国公路运输市场规模整体保持上升态势,其中2020年受新冠疫情影响,市场规模有所下降,2021年在国内疫情逐步恢复后,我国公路货物运输规模上升至3,913,889万吨,同比增长14.23%。在《国家综合立体交通网规划纲要》、《交通强国建设纲要》等政策的支持下,我国公路网络未来将进一步完善,公路货物运输需求也将继续增长。

2017-2021年公路货物运输市场规模现状分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年公路运输行业专项深度调研及竞争战略可行性预测报告》

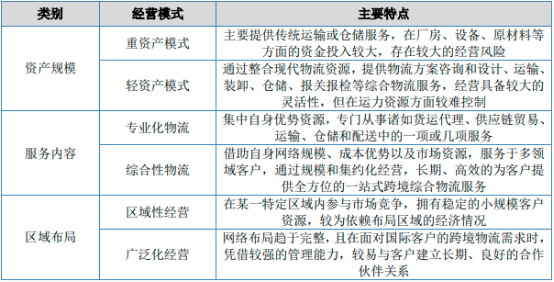

(4)行业特有经营模式分析:伴随传统物流企业不断升级,数字化物流的全面崛起,行业内逐步呈现物流客户服务多样性局面,因此,不同企业的业务布局侧重点各不相同,从轻重资产、服务内容和区域布局等方面,能够有效区分跨境物流行业不同的经营模式,具体情况如下:

(5)优势企业分析: