2022年体育用品、健身器材行业市场消费规模结构分析及竞争战略咨询预测

1、体育产业概述:一般而言,体育产业可以分为体育用品及相关产品制造业、体育服务业、体育场地设施建设三大板块,其中体育用品及相关产品制造业包括体育用品及器材制造、体育相关用品和设备制造、运动车船及航空运动器材制造、体育用相关材料制造等类别。全球范围来看,欧美国家体育产业的规模占GDP比例较高,整体市场规模较大;我国体育产业规模目前占GDP的比重相对较低,在国家产业政策的鼓励下,未来仍具备持续发展的空间。

体育用品及器材制造方面,进一步可以分类为健身器材制造、运动防护用具制造、球类制造等类别。随着消费者收入水平和健康意识的提高,其对于参与健身等运动的需求不断上升,推动全球范围内健身器材行业的规模持续扩大;我国在过去十年内,健身行业获得了长足发展,消费者对于健身的认知逐步加深,随着全民健身上升为国家战略,健身器材行业预计将会持续增长。

健身器材产品根据使用场景,大致可以分类为家用健身器材及商用健身器材。家用健身器材的终端客户以个人消费者为主,近年来其呈现出智能化、多功能化、小型化等技术发展趋势,随着消费者健康意识的提升以及产品性能的改善,居家健身受消费者认可度不断提高。健身器材根据产品功能类型,可以分为有氧运动器材和力量训练器材,其中有氧运动器材主要包括跑步机、椭圆机、健身车和划船机等器械,能够增强使用者的心肺功能;力量训练器材主要包括哑铃、杠铃等器械,可以增加肌肉强度。

中金企信国际咨询公布的《2022-2028年中国体育用品市场供需发展前景及投资战略预测报告》

2、全球体育产业发展概况及趋势:随着经济发展水平的提高,全球范围内消费者的健康意识上升、运动健身习惯逐步强化。中金企信统计数据显示,2020年,全球体育产业市场规模接近3,882.8亿美元,2021年其规模将达4,407.7亿美元。全球体育行业在过去3-5年的复合增长率为4.9%,预计未来3-5年的增长率将维持在4.9%;北美地区的体育产业在未来3-5年的市场规模有望继续保持较强的增长趋势;同时,在科技进步及政策支持的大背景下,亚洲、非洲及南美洲体育产业具备巨大的发展潜力。体育用品市场作为体育产业重要的组成部分,其规模近十年内整体保持增长。2019年,全球体育用品市场规模达1,262.25亿美元,未来几年内仍将保持增长态势。

3、国内体育产业发展概况及趋势:

(1)国内体育产业规模及变化趋势:我国体育产业经过多年发展,产业体系日益健全。体育产业初步形成了以健身休闲和竞赛表演为驱动,体育用品为支撑,体育场馆、体育培训、体育中介、体育传媒等为着力点,全行业快速发展的良好态势。体育与科技、文化、传媒、健康、养老、旅游等相关行业日益融合。同时,伴随我国经济发展进入新常态以及产业结构转型,体育产业作为新的经济增长动力之一对于国民经济的拉动作用得以凸显。国家也密集出台一系列的产业支持政策,推动体育产业的快速健康发展。

根据国家统计局、国家体育总局的数据,2012至2020年我国体育产业总规模(总产出)从9,500亿元增长至27,372亿元,体育产业总规模年复合增长率达到了14.14%(未扣除价格因素),各年实现增加值从3,136亿元增长至10,735亿元,年复合增长率达到16.63%,体育产业增加值占当年GDP的比例从0.60%上升至1.06%。

2012-2020年中国体育产业规模现状分析

数据统计:中金企信国际咨询

最近十年我国体育产业呈现较快增长趋势,主要是由于国民收入水平逐步提高、国家政策大力支持体育产业。从体育产业占GDP的比重来看,美国、欧洲、日本等发达国家体育产业占GDP的比重已达到3%-4%,而截至2020年我国体育产业占GDP的比例仅为1.06%,约处于美国市场八十年代的水平,未来具有较大的发展空间。国务院《关于加快发展体育产业促进体育消费的若干意见》指出,到2025年体育产业总规模将超过5万亿元,而根据国家体育总局测算,到2035年中国体育产业总量占GDP的比重将达到4%左右,有望成为国民经济发展的支柱性产业。

(2)国内体育产业政策环境:近年来,国内产业政策持续鼓励体育产业,对于行业发展起到了指导作用。国家的高度重视和政策的大力支持,为体育用品行业的发展提供了良好的环境,体育用品朝着高质量、智能化方向取得长足发展。

自2014年起,国务院相继印发《关于加快发展体育产业促进体育消费的若干意见》、《关于加快发展健身休闲产业的指导意见》以及《关于进一步扩大旅游文化体育健康养老教育培训等领域消费的意见》等一系列政策文件,将体育产业上升到国家战略层面。

2018年的《政府工作报告》多次提及开展体育工作,包括全民健身广泛开展;加强新一代人工智能研发应用,在体育等多领域推进“互联网+”等,以此为标志体育产业进入国家经济总体布局。

为促进全民健身更高水平发展,更好满足人民群众的健身和健康需求,国务院于2021年8月发布《全民健身计划(2021—2025年)》,力争到2025年建立更完善的全民健身公共服务体系,人民群众健身热情进一步提高,运动参与人数持续增加。同时,文件提到国家将大力推动体育产业高质量发展,促进体育资源向优质企业集中,在健身器材研发制造等领域培育一批“专精特新”、“瞪羚”和“隐形冠军”企业,鼓励有条件企业以单项冠军企业为目标做强做优做大。

(3)国内体育用品及细分品类行业规模及发展概况:我国体育用品行业包括体育用品及器材制造、体育相关用品和设备制造、运动车船及航空运动器材制造、体育用相关材料制造四类,其中体育用品及器材制造类可分为健身器材制造、运动防护用具制造、球类制造、专项体育器材及配件制造和其他相关体育产品类。

根据国家统计局、国家体育总局公布的数据,2012年至2020年,我国体育用品及相关产品制造增加值逐年增加,年平均复合增长率为6.25%;2020年,我国体育产业总产出为27,372亿元,其中体育用品及相关产品制造总产出为12,287亿元,占体育产业总产出的44.89%,由于新冠疫情等因素的影响,国内体育用品及相关产品制造增加值同比出现下滑。

2012-2020年中国体育用品及相关产品制造增加值分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2022-2028年中国健身器材行业市场调查及投资战略预测报告》

4、健身器材市场发展概况及趋势:健身器材按照使用场景分为家用产品和商用产品。近年来家用健身市场呈现智能化发展趋势,随着互联网技术、数字健身平台的发展成熟,以及健身器材智能化程度的提升,健身人群对专业教练的依赖性逐步弱化,居家健身具有不受地点及时间限制等优势,消费者对家用健身器材的需求不断增加。商用健身器材的终端客户以健身会所、酒店和企事业单位为主,商用健身器材的耐久性较高,但产品价格较为高昂。

随着消费者收入水平和健康意识的提高,其对于参与健身等运动的需求不断上升,推动全球范围内健身器材行业的规模持续扩大。根据中金企信统计数据,2020年全球健身器材市场规模约为135亿美元,预计2020年至2027年将保持5.3%的复合增长率,2027年全球健身器材市场规模将达194亿美元。

从健身器材的供给端来看,随着全球产业链的转移,中国是全球最大的健身器材生产制造国;从需求端看,欧美等发达国家经济发展水平较高,运动健身意识较强,是全球最主要的健身器材消费市场。北美、欧洲市场和国内市场概况如下:

(1)北美市场:北美地区是全球最大的健身器材消费市场,该地区以美国市场为主,其规模在2020年达60多亿美元,占全球消费市场的比例约为五成。基于较高的收入水平、良好的运动习惯,北美地区人群在运动健身上投入时间、精力和物力居于全球领先的地位,具备较高的健身意愿及健身消费能力。2020年,新冠疫情的爆发,在加速提高人群健身意愿的同时,对人群居家健身习惯的培养起到了推动作用。

北美地区销售的健身器材主要来自于进口,根据联合国贸易数据库的统计,2012-2020年美国和加拿大健身器材进口总额从21.2亿美元增长到47.7亿美元,年复合增长率为10.67%;其中,从中国进口健身器材的贸易额从2012年的15.0亿美元增长到2020年的33.0亿美元,在美国和加拿大健身器材进口总额中的占比在七成左右。

2012-2020年美国、加拿大健身器材进口总额及从中国进口额分析

数据统计:中金企信国际咨询

(2)欧洲市场:以西欧为代表的欧洲地区收入水平较高、人群的运动习惯较好,是全球第二大健身器材消费市场。根据《IHRSA2020年全球报告》,以2019年欧洲地区健身市场营收排名,前五名依序分别为德国、英国、法国、意大利及西班牙。根据德国DSSV协会统计,健身是德国人民最喜爱的运动方式,2020年德国健身行业拥有1,031万会员,高于足球(717万)和体操(505万)。

欧洲市场销售的健身器材主要来自于进口,根据联合国贸易数据库的统计,2012-2020年欧洲健身器材进口总额从14.0亿美元增长至19.4亿美元,年复合增长率为4.16%;中国是欧洲健身器材市场最大的贸易伙伴,欧洲从中国进口健身器材的贸易额从2012年的9.7亿美元增长到2020年的14.5亿美元,在欧洲健身器材进口总额中的占比从69.59%上升至74.98%。

2012-2020年欧洲健身器材进口总额及从中国进口额分析

数据统计:中金企信国际咨询

(3)国内健身器材市场:专家分析,2020-2027年间,中国健身器械市场规模将以7.3%的复合增长率增长,预计到2027年其规模将达32亿美元。此外,根据中金企信统计数据,2020年中国训练健身器材行业销售收入同比增长32.8%至395.2亿元,而在2019年,中国健身行业市场渗透率仅为3.9%,远低于美国(20.3%)、英国(15%)、日本(8%)及欧洲平均(7.8%)。因此,中国的健身器材产业具有较大的发展空间。

2011-2020年中国训练健身器材行业销售收入分析

数据统计:中金企信国际咨询

根据中国海关总署统计数据,2017-2021年中国健身器材出口总值年复合增长率为32.88%,呈现持续增长的趋势,2021年健身器材出口总值达89.45亿美元。

2017-2021年中国健身器材类体育用品出口总值分析

单位:亿美元

数据统计:中金企信国际咨询

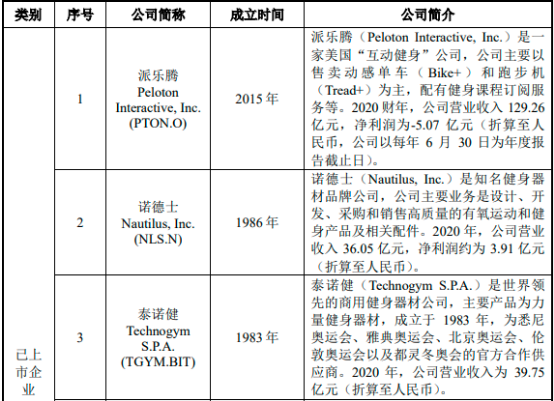

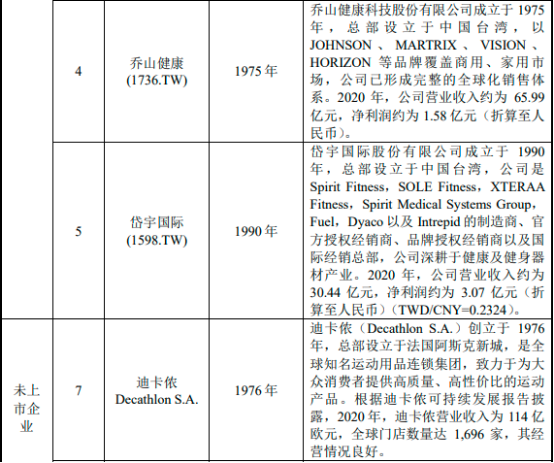

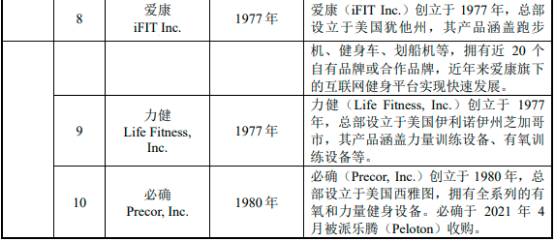

(4)全球主要健身器材企业概况:全球来看,中高端健身器材市场主要由爱康(iFIT)、诺德士(Nautilus)、力健(LifeFitness)、必确(Precor)、泰诺健(Technogym)等欧美健身器材品牌企业及迪卡侬(Decathlon)等连锁体育运动超市企业占据,同时部分中国台湾地区的健身器材企业也具备一定的先发优势,此外近年来以派乐腾(Peloton)为代表的互联网健身企业正在快速崛起。国内企业与欧美健身器材品牌运营企业主要是上下游关系,通过为其提供研发设计及生产服务的方式开展业务合作。目前主要欧美健身器材品牌企业及中国台湾地区企业情况如下:

5、家用健身器材发展概况及趋势:

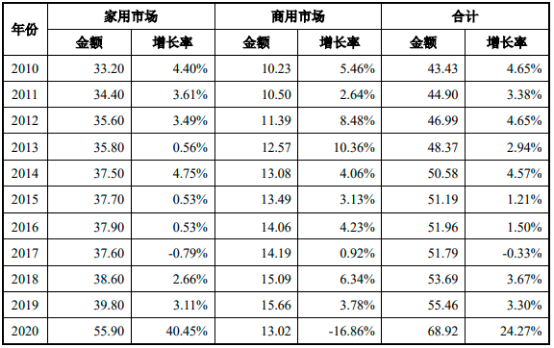

(1)健身需求增加,家用市场规模扩大:从全球范围来看,健身需求随着人均收入和群众健康意识的提高而不断扩大。居家健身不受时间、地点等因素限制的优势令其获得越来越多健身爱好者的青睐,此外疫情期间限制人员流动等的政策一定程度加速了消费者居家健身习惯的培育。根据中金企信统计数据:2020年全球家用健身器材市场规模为101.8亿美元,预计2028年其规模为147.4亿美元,复合年增长率为4.74%。

全球来看,欧美发达国家人均收入高,运动健身意识强,故相关地区健身器材的销售规模较大。以全球最重要的健身器材消费市场美国为例,根据美国体育健身产业协会(SFIA)统计,2020年全美健身器材市场规模达68.92亿美元,其中商用健身器材市场规模为13.02亿美元,家用健身器材市场规模为55.90亿美元。

中金企信国际咨询公布的《2022-2028年中国家用健身器材市场专项调研及投资前景可行性预测报告》

2010-2020年美国家用健身器材市场规模分析

单位:亿美元

数据统计:中金企信国际咨询

(2)健身器材智能化,加速行业发展:传统家用健身器材令消费者可以不受时间、空间限制参与运动,但是健身过程中缺乏与专业人士的互动和反馈、缺乏社区交流等缺点,一定程度上对产品的进一步提高普及率的提高产生影响造成限制;而健身房在内容和专业服务方面具有优势,但在健身的便利性、花费的成本等方面存在明显的不足。

近年来,随着互联网、物联网技术的发展,健身器材智能化水平不断提高,相配套的人体机能监测和运动记录的可穿戴设备在技术层面也日渐趋于成熟,健身器材智能化水平和互联网健身平台普及率均呈现不断提升的态势。家用智能化健身器材通过搭建智能健身平台,不仅具备健身计划制定、运动数据采集、用户场景转换等功能,还能实现用户间的游戏互动、运动竞技、社交分享等功能,线上健身教学APP的不断完善,进一步模糊了家用锻炼和健身房的界限,提升居家健身的安全性及高效性,激发用户对家用健身设备的需求,促进了家用健身行业市场的发展。