2022年玻璃防护屏行业市场产业结构分析预测及投资规模战略规划评估预测

1、触控显示模组行业整体发展概况:光电子器件制造行业是信息光电子技术领域的核心,是智能手机、平板电脑、数码相机等智能终端产品发展的基础,是体现自主创新能力和实现产业做强的重要环节,对于电子信息产业的技术创新和做大做强发挥着至关重要的作用。玻璃防护屏、触控显示产品则是光电子器件制造行业的重要组成部分。一块完整的触控显示模组是将玻璃防护屏(或称盖板玻璃)、触控感应器(即Sensor,又称触控功能层)用透明光学胶(OCA)无间隙贴合而成。玻璃防护屏是触控显示模组的最外层组件,起到保护触摸屏和提高显示面板显示效果的作用;感应器位于触摸屏中层,是感应触碰信号的重要电子元件,通常在玻璃或者类似基板上用一层或者多层铟锡氧化物(ITO)光刻成需要的图案,制作X轴和Y轴电极矩阵,形成ITO膜,再镀上金属线路或者丝印银浆线路,与柔性电路板(FPC)绑定导通,并在FPC上绑定IC控制器;感应器接收触碰信号后,将其转换为电信号并经FPC传输至控制IC进行运算分析;显示面板是触控显示模组的底层部件,也是显示单元。

中金企信国际咨询公布的《2022-2028年玻璃防护屏市场发展战略规划分析及投资规模前景可行性评估预测报告》

一块完整的触控显示模组构成

较之传统输入设备,触控显示器拥有简单、便捷、时尚和人性化等诸多特点,触控技术逐渐成为智能手机、平板电脑等消费电子领域的主流设计方案。而玻璃防护屏通过对触控感应器和显示面板等精密电子元器件的保护,可以有效提高产品的使用寿命和灵敏度,又可以用于保护触控显示模组免受损伤。因此,随着智能手机、平板电脑等消费类电子产品的快速发展,玻璃防护屏的需求呈现爆发式增长,市场规模逐步扩大。

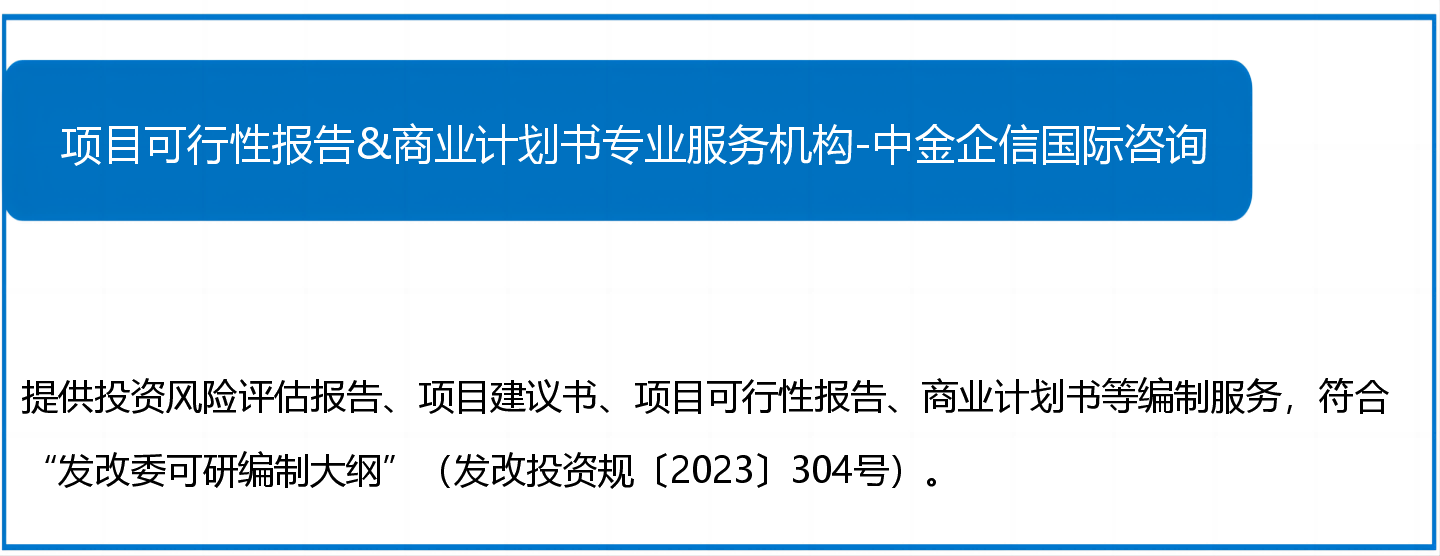

玻璃防护屏又称盖板玻璃(Cover Glass/Lens),通常由导电层、玻璃层、油墨层等7层组成,是一种具有强度高、透光率高、韧性好、抗划伤、憎污性好、聚水性强等特点的玻璃镜片,其内表面须能与触控模组和显示屏紧密贴合、外表面有足够的强度,达到对平板显示屏、触控模组等的保护、产品标识和装饰功能,是消费电子产品的重要零部件。

中金企信国际咨询公布的《2022-2028年触控显示模组行业市场运行格局分析及投资战略可行性评估预测报告》

玻璃防护屏基本构成

玻璃防护屏是目前电容式触摸屏各类技术方案的必要组件,在2007年以前,从事玻璃防护屏生产和加工的企业较少,主要是一些精密手表企业采用玻璃防护屏对手表内的精密元器件进行保护。2007年,苹果公司研发出第一代iPhone手机,采用电容式触摸屏,并应用多点触控技术,大幅提高了触控体验,使得触控技术逐渐普及,并推动玻璃防护屏市场的增长。目前,玻璃防护屏广泛应用于通讯设备、消费电子、智能穿戴、家用电器、办公设备、数码产品、汽车电子、财务金融、工业控制、医疗器械、仪器仪表等领域。

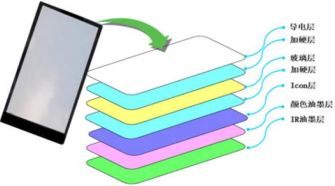

玻璃防护屏产业链分析

(1)上游:原材料及设备:玻璃盖板上游行业主要为玻璃基板、油墨、抛光材料、镀膜材料、贴合材料等原材料的生产和供应行业,上游行业基本属于竞争性行业,目前市场供应充足。从玻璃盖板的原材料成本来看,玻璃基板占比达到50%左右,其中康宁、肖特、旭硝子三家各有其主打产品,如康宁大猩猩、肖特的Xensation、旭硝子AGC的“龙迹”等,垄断了全球消费电子玻璃半数以上市场。

玻璃盖板生产所用机械设备主要由自动开料机、精密雕刻机(CNC)、平磨机、热弯机、加压机、丝印机、烘烤线、镀膜机、超声波清洗机等构成,主要由国内生产厂商及部分日本、德国企业供应。

(2)中游:加工行业:玻璃盖板加工行业的主要工艺是将玻璃切割、雕刻、研磨、抛光、强化、镀膜等,再将玻璃盖板与触控模组、显示面板以及光学胶、控制IC、柔性线路板等材料贴合成触控屏。

在触控屏细分领域,电容式触摸屏占据了市场绝大部分份额,行业中根据触控模组和显示面板的相对位置,电容屏形成了外挂式、单片式和内嵌式三种主要技术架构。外挂式电容屏按照触控感应层位置的不同,又分为玻璃式和薄膜式两种;单片式触摸屏将触控感应层直接制作在玻璃防护屏上实现轻薄化,目前逐渐将研发方向往中大尺寸屏幕上转移;内嵌式电容屏将触控功能层与触控层集成为一块面板,即“屏/面板”,可分为On-Cell结构和In-Cell结构。

采用单片式和内嵌式结构都能节省一片基板玻璃,降低触摸屏组件的厚度和重量,增加触摸屏组件的整体透光率,符合手机、平板电脑轻薄化的发展趋势,但单片式机构的小片制程生产成本较高、良率较低,因此该技术目前主要应用在中大尺寸屏幕上,而内嵌式结构,将触控功能层和显示层合二为一,且在一些品牌产品获得了成功应用,将是触摸屏组件未来的发展趋势。目前,在面板厂商积极导入On-Cell、In-Cell内嵌式触控整合面板和触控一体化的背景下,On-Cell、In-Cell触控屏在中高端市场的替代效果逐步显现。

(3)下游:终端应用:下游应用产品主要为笔记本电脑、平板电脑、智能手机等消费电子、车载显示器、智能可穿戴设备、数码电子、工业控制器等,应用领域广泛,强调产品设计技术,更新换代较快。由于最终产品要直接面对消费者,所以设计技术以实用新型、外观设计等专利技术为特点。

中金企信国际咨询公布的《2022-2028年玻璃基板行业全产业结构深度分析及投资战略可行性评估预测报告》

2、、行业发展趋势:

(1)电容屏产品已经逐渐取代电阻屏产品成为触控显示市场主流:触摸屏技术主要可分为电容式、电阻式,电容式触摸屏(简称“电容屏”)是利用人体的电流感应原理,依靠触碰屏幕时人体与电极形成的电容来实现触点定位。电阻式触摸屏(简称“电阻屏”)主要原理是通过压力实现改变触摸屏的接触电阻,从而获得不同电压值,并获得定位坐标,实现对屏幕内容进行操作和控制。由于电阻式触摸屏一般无法多点触摸、缺乏良好的用户体验等原因,电阻屏正在逐渐淡出便携式移动电子设备市场,而全部采用玻璃防护屏的电容屏已成为中高端便携式消费电子产品显示屏的主流配置。随着平板显示器和电容式触摸屏在消费电子产品上的应用和普及,玻璃防护屏作为保护行业快速发展,已形成了具有一定规模的产业体系。

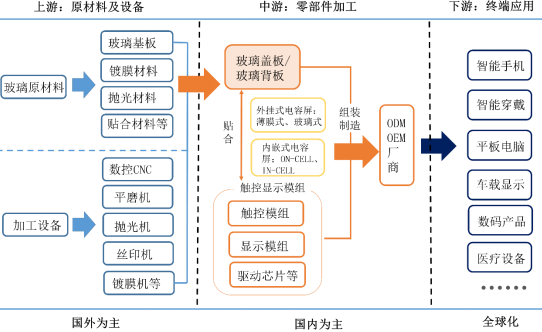

(2)玻璃防护屏从2D平面逐渐向2.5D曲面和3D曲面过渡:玻璃防护屏行业正在面临新技术的变革,一方面,随着人们对智能终端产品的外观审美以及性能要求的提升,相关产品屏幕防护玻璃也从2D平面逐渐向2.5D曲面和3D曲面过渡。传统的2D玻璃正在被2.5D产品逐渐取代,目前智能手机视窗防护玻璃方面较多的采用了2.5D玻璃,部分双玻璃方案的智能手机的背面外壳件亦采用了2.5D玻璃。与之相对应的,一些玻璃防护屏厂商已经能够量产2.5D玻璃,并积极研发3D玻璃技术。

2D玻璃是两面均为平面的玻璃,没有任何弧形设计;2.5D玻璃是一面为平面另一面的边缘弯曲的玻璃,3D玻璃为两面均弯曲的玻璃。配备2.5D防护玻璃的触控显示屏模组,与人手接触的盖板弧面造型更加符合人体工程学原理,无论是握感还是使用便捷性都比2D防护玻璃操作体验上要更好。从盖板产品未来发展看,2.5D向3D玻璃的升级实质是加工工艺的跨越式发展,2.5D玻璃实质是2D玻璃经“雕刻”而成,而3D曲面玻璃则通过热弯实现曲面效果,并且手机表面外观就如同盈而不溢的水滴,提升了手机的整体视觉效果。

此外,随着OLED技术逐渐成熟,OLED柔性屏呈现出加速替代LCD屏幕的趋势,而柔性OLED显示屏左右两侧弯曲,3D玻璃盖板能够配套OLED显示的柔性特点,可将手机屏幕边缘弯曲延伸,完美实现无边框显示效果,并且可以通过新增的显示屏两侧的弯曲边缘实现侧边触控,带来更为丰富的交互体验,实现更多功能性的设计。目前,OLED柔性屏幕配合3D盖板玻璃已经被三星、华为、OPPO、vivo、小米等手机大厂在其最新旗舰机型中采用。

中金企信国际咨询专业编制《玻璃防护屏项目投资可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

使用OLED柔性屏+3D玻璃盖板的智能手机效果图

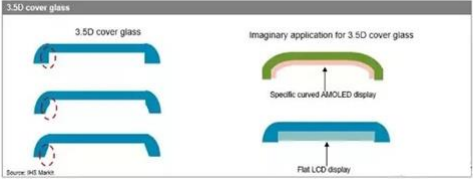

“双面2.5D”及“前2.5D+后3D”式搭配的玻璃盖板的市场份额不断提升,且随着近两年3D曲面玻璃盖板的持续上量,手机曲面玻璃盖板市场由2.5D到3D过渡亦是大势所趋。2019年以来,3.5D玻璃盖板、瀑布屏成为新技术热点,其采用玻璃熔融粘接技术,把前后两块玻璃融合在一起,同时取消手机中框及机身开孔,在3D盖板玻璃的基础上,增加了玻璃拉伸深度,形成整体全玻璃手机的方案。在手机外观缺乏创新,同质化日益严重的情况下,3.5D玻璃及瀑布屏的出现有望在手机行业掀起一股新的热潮。

(3)全面屏手机渗透率不断提升:全面屏手机是指正面屏占比达到80%以上的手机,其采用极限超窄边框屏幕,相比普通手机,具备更窄的顶部和尾部区域,边框也更窄。全面屏具有两大核心优势:一是强烈的视觉效果,在拍摄照片时,手机屏幕所呈现的图像甚至与背景融为一体,展现了高屏占比的独特魅力,同时当全面屏手机配备玻璃或者陶瓷后盖,整个手机几乎成为一个整体,是极简主义设计风格的终极追求;二是极佳的大屏操作体验,尽管手机正面实际尺寸变小,但是显示区域的尺寸没有变化,全面屏完美兼顾了大屏和单手操作两大矛盾。

2018年各大品牌旗舰机型屏占比迅速提升,市场对屏占比关注度提升,全面屏成为高端智能手机的标配。2018到2020年全面屏的渗透率有望从24%增加到60%以上,到2020年全面屏手机的出货量将达到10亿台,年复合增长率超过100%,全面屏有极高的屏占比,其渗透率提升也扩大了玻璃防护屏的应用幅度与创新。

(4)玻璃后盖成为新一代智能手机的外观潮流:智能手机外壳的材质有塑料、玻璃、金属、陶瓷等不同材料。金属背板具有质感好、手感好、抗摔、散热好等优点,目前为主流机型的标配。但随着5G通信、无线充电等技术的发展和应用推广,智能手机对信号传输的要求更高,金属背板对信号屏蔽的缺陷将被放大,成为其发展的重大瓶颈,玻璃、陶瓷等非金属材质背板的需求将会增加。在机身材质非金属化趋势下,相比于陶瓷材料,玻璃将以其通透性佳、视觉效果好,硬度大、抗划伤、不影响手机信号、价格适中等优点,成为未来智能手机机身材质的最佳选择,引起各大手机制造商的关注。智能手机不同的机身材质性能对比如下:

(5)玻璃防护屏的应用领域不断拓广:触控技术是目前解决消费电子产品人机交互问题最普遍、有效的方式,尤其是在移动通信技术、互联网技术的推动之下,触控化成为时代发展的潮流。目前,触控技术已经被广泛应用于智能手机、平板电脑等电子消费终端,同时正在不断延伸到笔记本电脑、桌上电脑、公共信息查询终端、工业仪表、汽车仪表盘等领域。而显示屏较为脆弱,易受挤压或划刻而损坏,大部分智能手机和平板电脑等终端都会在显示屏外加一层玻璃防护屏,既能保证显示屏使用的安全性,又能增加画面的鲜明度和柔和度。

同时,受柔性化显示应用及智能终端无线充电需求的影响,近年来柔性化改造技术突破和天然的信号穿透性使得玻璃材料有望成为电子产品机身设计方案的主流。随着2.5D和3D立体玻璃加工技术的成熟和丝印技术的发展,玻璃将被加工成设计的形状、印染成指定的颜色和图案,可用作手机、平板电脑、笔记本电脑、智能穿戴设备等电子产品的外壳和背板等。

中金企信国际咨询专业编制《玻璃防护屏项目商业计划书》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

(6)2.5D及3D产品市场发展趋势分析:

1)在智能手机前盖市场,2.5D产品使用率较高:智能手机玻璃防护屏按照使用位置可以分为前盖和后盖两个市场,因前盖直接与显示屏贴合,涉及到与触控、显示技术的适配性,因此对产品质量及生产企业的工艺水平要求相对更高。

从前盖市场来看,2.5D玻璃防护屏因量产时间更早,工艺技术相对稳定,量产成本较低,是目前智能手机终端前盖市场的主要选型。相比之下,3D产品因可以更好的保护柔性屏幕,其主要适配于AMOLED显示面板中的柔性显示面板(该细分显示面板市场主要由三星显示主导)。同时,因其良品率低、成本高,目前主要应用在主流智能手机品牌的旗舰、高价位机型。

除三星和苹果(苹果手机尽管柔性OLED搭载率较高,但考虑技术方案等因素,其全部机型尚未使用3D玻璃防护屏)外,其他主流厂商柔性OLED面板的占比较低。从全市场口径来看,3D玻璃防护屏目前在前盖市场的使用率相对较低,主要应用于高端旗舰机型,2.5D玻璃防护屏仍是主流选择。

2)在智能手机后盖市场,3D玻璃的渗透速度较快:在智能手机后盖市场,因玻璃防护屏不涉及与触控模组、显示屏的适配问题,因此对产品性能要求相比前盖较低,在消费者对外观性及触感体验要求不断提升的背景下,其渗透速度也相对较快,相应造成“前2.5D+后3D”快速成为当下主流智能手机防护屏配置方案。

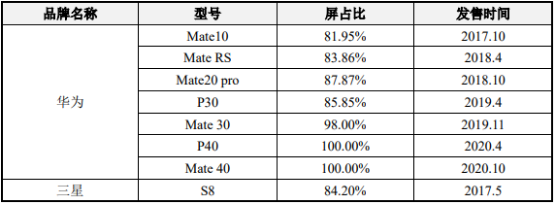

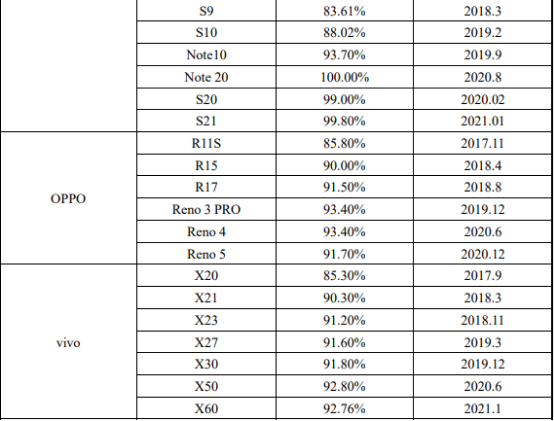

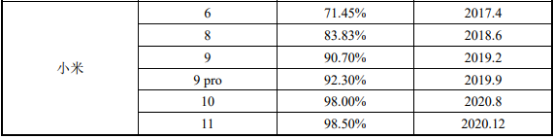

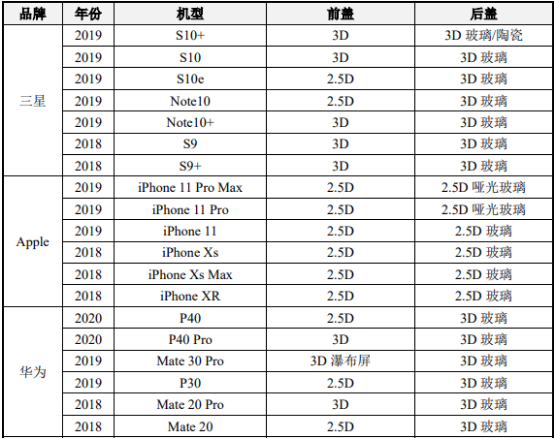

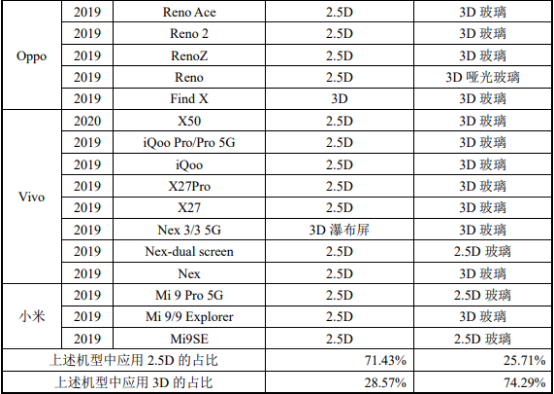

3)2.5D、3D产品在主要智能手机品牌机型上的应用情况:最近两年,2.5D及3D玻璃在全球主要智能手机品牌主要机型中应用情况如下:

如上表所示,最近两年在全球主要是智能手机厂商新推出的主要机型中,2.5D玻璃在前盖的使用率较高,而3D玻璃在后盖的使用率较高。其中,3D玻璃前盖方面,目前全球出货量前六位的智能手机品牌3D防护屏应用情况如下:

数据统计:中金企信国际咨询

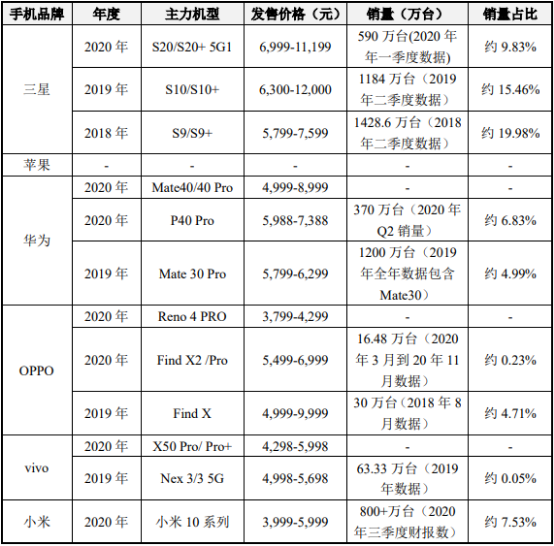

上述六大智能手机品牌中,3D玻璃防护屏主要应用于其高端机型,占其手机出货量的比例较低。2018年、2019年和2020年全球出货量排名前十的手机型号有苹果系列、三星Galaxy系列、小米系列等,但除三星GalaxyS9系列外,手机前盖均尚未使用3D玻璃盖板。

单位:百万台

数据统计:中金企信国际咨询