2021年全球及中国PCB铜箔市场供需结构分析预测及市场竞争战略预测咨询

1、电解铜箔行业概况:电解铜箔是指以铜料为主要原料,采用电解法生产的金属铜箔。将铜料溶解后制成硫酸铜电解溶液,然后在专用电解设备中将硫酸铜电解液通过直流电电沉积而制成箔,再对其进行表面粗化、防氧化处理等一系列处理,最后经分切检测后制成成品。

电解铜箔作为电子制造行业的功能性基础原材料,被称为电子产品信号与电力传输、沟通的“神经网络”,主要用于印制线路板的制作和锂电池的生产制造,对应的产品类别分别为PCB铜箔及锂电池铜箔。

2、电解铜箔的分类:电解铜箔是覆铜板、印制电路板和锂电池制造的重要材料。根据应用领域的不同,可以分为PCB铜箔、锂电池铜箔;根据铜箔厚度不同,可以分为极薄铜箔(≤6μm)、超薄铜箔(6-12μm)、薄铜箔(12-18μm)、常规铜箔(18-90μm)和厚铜箔(>70μm);根据表面状况不同可以分为双面光铜箔、双面毛铜箔、双面粗铜箔、单面毛铜箔和甚低轮廓铜箔(VLP铜箔)。

3、PCB铜箔行业分析:

(1)PCB铜箔行业概述:PCB铜箔是沉积在线路板基底层上的一层薄的铜箔,是CCL及PCB制造的重要原材料,起到导电体的作用。PCB铜箔一般较锂电池铜箔更厚,大多在12-70μm,一面粗糙一面光亮,光面用于印制电路,粗糙面与覆铜板生产过程中的前道产品粘结片相结合。CCL与PCB被普遍应用于电子信息产业,是PCB铜箔的第一大应用领域。

CCL是PCB的重要基础材料,是由玻纤布或无纺布等做增强材料,浸以合成树脂,单面或双面覆以铜箔,经加热加压而成的一种产品。对CCL上的铜箔进行图案化设计,再将CCL通过显影、刻蚀制程后可形成单层PCB。多层PCB则需要将多个蚀刻好的CCL加上树脂,再次覆以铜箔,经层压、钻孔、电镀、防焊等多道工序后制备而成。

据中金企信国际咨询公布的《2021-2027年中国PCB铜箔行业市场调查及投资战略预测报告》统计数据显示:PCB铜箔在普通覆铜板CCL原材料成本中占比约35%,而覆铜板在PCB中成本占比接近50%,故铜箔在PCB原材料成本中占比约为15%-20%。随着CCL技术的发展,铜箔对CCL制造成本的影响也越来越大,在当前迅速发展的薄型FR-4型CCL中,铜箔所占的成本构成比例会提高到70%。随着电子信息产业的发展,在对CCL及PCB提出更低成本、更高质量要求的同时,也对铜箔的低成本、高性能、高品质及高可靠性等方面提出更严格的要求。PCB是重要的电子部件,是电子元器件的支撑体,被广泛应用于通讯设备、汽车电子、消费电子、计算机和网络设备、工业控制及医疗等行业,是现代电子信息产品中不可缺少的电子元器件。PCB具有导电线路和绝缘底板的双重作用,实现电路中各电子元件之间的电气连接,具有减少工作量、缩小整机体积、节约成本、提高电子设备质量与可靠性、易于自动化生产等诸多好处。

作为PCB不可缺少的主要原材料,电解铜箔随着PCB技术的发展而得到广泛应用,譬如大功率PCB在高档汽车安全性、稳定性方面体现出其独特性能和优势,应用于大功率PCB的高档电解铜箔也受到汽车行业的高度关注。随着信息传递向数字化和网络化方向发展,PCB工业亦持续快速进步,同时推动着电解铜箔行业快速向前发展。

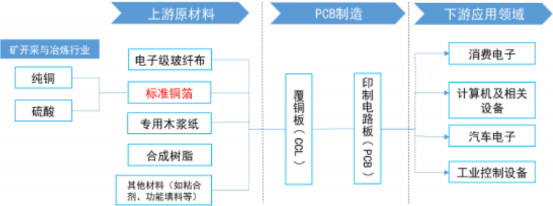

(2)PCB铜箔产业链分析:PCB铜箔制造位于PCB产业链的上游。PCB铜箔与电子级玻纤布、专用木浆纸、合成树脂及其他材料(如粘合剂、功能填料等)等原材料经制备形成覆铜板,再经过一系列其他复杂工艺形成印制电路板,被广泛应用于消费电子、计算机及相关设备、汽车电子和工业控制设备产品中。PCB铜箔的主要原材料为阴极铜,对应更上游的铜矿开采与冶炼行业。

中国PCB用电解铜箔起步较早,已经形成数十家PCB铜箔制造商,除发行人外,代表企业还包括建滔铜箔、长春化工、灵宝华鑫、中一科技等。近年来,中国PCB制造产业飞速发展,2019年中国综合PCB百强排行榜,中国大陆排名靠前的企业有鹏鼎控股、东山精密、健鼎科技、深南电路、华通电脑等。此外,下游应用各细分领域均存在各自的龙头企业,包括华为、联想、均胜电子、汇川技术等。PCB铜箔在PCB产业链中的位置图如下:

(3)全球PCB铜箔行业概况:

1)全球PCB行业市场规模:经过几十年的发展,PCB行业已成为全球性规模较大的行业。近年来,全球PCB产业产值占电子元件产业总产值的25%以上,是电子元件细分产业中比重最大的产业。为积极应对下游产品的发展需要,PCB逐渐向高密度、高集成、细线路、小孔径、大容量、轻薄化的方向发展,技术含量和复杂程度不断提高。

作为电子信息产业的基础行业,PCB行业下游应用领域广泛,其周期性受单一行业影响较小,受宏观经济周期性波动以及电子信息产业发展状况影响较大。据中金企信国际咨询公布的《2021-2027年中国电解铜箔市场分析及发展策略研究预测报告》统计数据显示:2000-2002年,受互联网泡沫破灭导致全球经济紧缩影响,全球PCB产值出现下跌,之后随着全球经济复苏以及创新电子产品新兴领域的拓展,PCB行业得到快速增长。到2008-2009年,受金融危机影响,行业经历寒冬,PCB产值再次出现下滑。2009年以来,伴随着智能手机、平板电脑等新型电子产品消费的兴起,PCB产值迅速得到恢复。

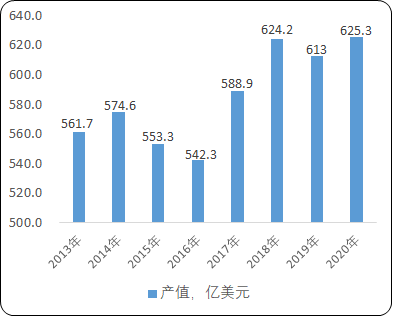

2013-2016年,全球PCB产值低速增长但整体相对稳定,据中金企信国际咨询公布的《覆铜板行业市场专项调查报告》统计数据显示:2016年产值542亿美元。2017年,受下游汽车电子、物联网新智能设备等新兴需求拉动,全球PCB产值呈现增长态势,达到589亿美元。2018年,全球PCB产值进一步提升至624亿美元。2019年,全球PCB产值613亿美元,同比下降1.8%,增速下滑主要是受贸易摩擦、终端需求下降等影响。

2013-2020年全球PCB行业市场产值规模现状及预测

数据统计:中金企信国际咨询

2020年尽管新冠肺炎疫情对行业有所影响,但5G、AI、智能穿戴等快速发展成为PCB行业的重要增长点,专家预测2020年全球PCB预计增长2%,为625亿美元。预计未来年度,随着计算机、5G通讯、物联网、人工智能、工业4.0等不断发展与进步,PCB产业仍将持续平稳增长。根据中金企信国际咨询预测数据,未来五年全球PCB市场增速在4%-5%,到2025年将达792亿美元。

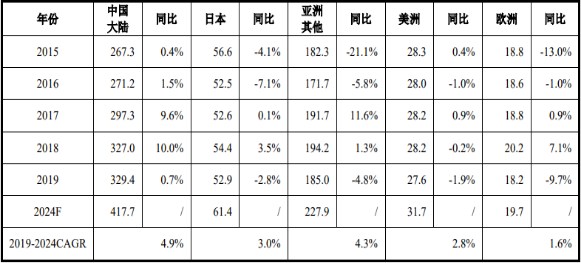

2)全球PCB行业市场分布:全球PCB产业链最早由欧美主导,随着日本PCB产业的兴起,逐渐形成美欧日共同主导的格局。进入二十一世纪以来,受益于成本优势和旺盛的下游产品市场需求,亚洲地区成为全球最重要的电子产品制造基地,全球PCB产业重心亦逐渐向亚洲转移。2008年至2018年,美洲、欧洲和日本PCB产值在全球的占比不断下降,产能在近十余年内呈现出由日韩及中国台湾向中国大陆转移的趋势。

目前全球PCB产业主要集中在亚洲地区,中金企信国际咨询统计数据显示,2019年亚洲PCB产值在全球占比达到92.5%,其中中国大陆市场产值为329.4亿美元,市场占比达53.7%,已成为全球最大的PCB生产基地。其次是中国台湾、日本和韩国。美国与欧洲市场占比较小,均不到5%。

预计2019-2024年,全球不同国家及地区的PCB产业将呈现不同的发展态势。中国大陆PCB产值将保持4.9%左右的复合增速率,系主要生产国中增速最快的国家。其次是亚洲其他国家和地区(不含中国大陆与日本),2019-2024年年复合增长率为4.3%。日本、美国和欧洲未来五年CAGR分别是3.0%、2.8%和1.6%。2015-2024年,主要国家和地区PCB产值规模及预测表如下:

2015-2024年全球主要国家和地区PCB产值规模现状及预测

数据统计:中金企信国际咨询

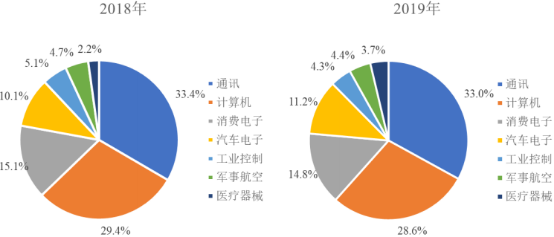

3)全球PCB市场下游应用领域:PCB产品的主要应用领域包括通讯电子、计算机、消费电子、汽车电子、工业电子、军事航空和医疗器械等。从2019年全球PCB市场应用领域分布占比来看,通讯电子市场仍然是PCB产品应用占比最大的领域,市场份额为33.0%,其下游应用包括移动手机、通信基站建设两个方面。计算机(包括个人电脑)也是PCB最主要的应用领域之一,市场占比28.6%。排名第三的是消费电子产品,市场占比14.8%。

2018-2019年全球PCB市场应用领域分布

数据统计:中金企信国际咨询

应用领域中,2019年通讯、计算机以及消费电子领域的市场占有率均较2018年略有下降,而汽车电子、航空航天、医疗器械领域PCB市场占比有所增加。

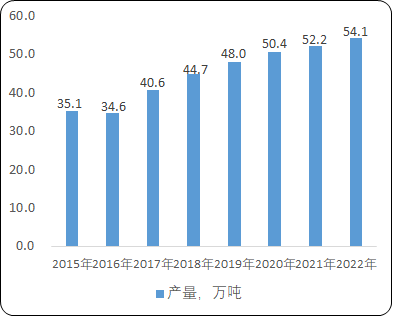

4)全球PCB铜箔市场分析:受全球PCB需求稳固增长的积极影响,近几年全球PCB铜箔产量亦处于稳定提升状态,从2016年的34.6万吨增长至2019年的48.0万吨,年复合增长率达11.5%,主要系下游5G建设、汽车电子、物联网新智能设备等新兴需求拉动,全球PCB整体市场需求增长较快,对铜箔需求亦同步增加所致。中国是PCB产业的生产中心,因此也是PCB铜箔产量的主要贡献者,2019年中国PCB铜箔在全球市场占比60.8%。

未来几年,在全球PCB产业增长趋势的带动下,GGII预测2020-2025年PCB铜箔产量仍然会保持稳步增长态势,年复合增长率在4.1%左右,到2025年全球PCB铜箔产量将达61.6万吨。

2015-2022年全球PCB铜箔市场产量现状及预测

数据统计:中金企信国际咨询

5)全球PCB铜箔细分产品市场分析:全球PCB铜箔市场增长情况主要受下游PCB市场需求影响,鉴于过往年度PCB市场产值增速稳定,同时近年来锂电池铜箔需求较大,因此铜箔企业更倾向于锂电池铜箔产能布局,对PCB铜箔产能扩充相对谨慎,造成当前PCB铜箔产能略显紧张。特别是高性能PCB铜箔方面,如高频高速电路铜箔,受5G通信及IDC建设带动,全球高频高速电路铜箔需求增长,供给端产量无法满足需求。

2019年系全球5G元年,5G基站建设兴起带动基础材料高频高速电路铜箔需求的增长。根据统计数据,2019年及2020年全球5G基站建设分别带动高频高速电路铜箔需求增长0.90万吨和4.18万吨,2019-2023年五年合计新增20.20万吨高频高速电路铜箔需求。2019年,全球高频高速PCB铜箔产量为5.34万吨,假设2019年高频高速电路铜箔供需基本平衡,如未来无新增产能或产能不能有效释放,则现有产量规模无法满足2020-2023年高频高速电路铜箔的市场需求。

(4)中国PCB铜箔行业概况:

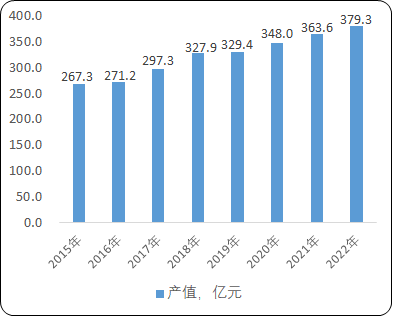

1)中国PCB行业市场规模:中国PCB行业的整体发展趋势与全球PCB行业波动趋势基本一致。“十三五”期间,随着通讯电子、消费电子等下游领域需求增长的刺激,2015-2018年间,中国PCB产值增速明显高于全球PCB行业增速,据统计数据,2018年中国PCB产值达到327.0亿美元,同比增速为10.0%。

2019年,受宏观经济波动的不确定性影响,中国PCB行业全年产值为329.4亿美元,同比增长0.7%,增速显著下降。

近年来,中国经济进入新常态,经济增速较以往虽然有所放缓,但仍保持中高速增长。与此同时,我国5G通信、工业4.0、物联网等建设加快,将带动PCB市场发展。为此,从中长期来看,我国PCB行业2020-2024年增长趋势仍比较确定,根据预测数据,2020-2024年中国PCB产值年复合增长率为4.9%,高于全球增速。预计到2024年,中国PCB产业市场整体规模将达417.7亿美元。

2015-2022年中国PCB行业产值规模及预测分析

数据统计:中金企信国际咨询

2)中国PCB市场下游应用领域:中国PCB应用市场分布广泛,从2018年我国PCB市场应用领域分布占比来看,通讯市场占比30%,计算机占比26%,消费电子占比13%,汽车电子占比15%,工业控制占比5%,照明占比5%,医疗器械占比2%。受益于智能手机、移动互联网、汽车等行业的蓬勃发展,通信、计算机、消费电子和汽车电子等已成为中国最主要的PCB产品应用领域。

得益于中国PCB行业的稳步增长,中国PCB铜箔产量始终处于稳步增长状态,且年增速均大于全球增速。2019年中国PCB铜箔产量29.2万吨,同比增长5.8%。但我国PCB铜箔主要以中低端产品为主,高端PCB铜箔仍然主要依赖于进口,形成中低端产品大量出口,而高端铜箔大量进口的局面,中国海关数据显示,2019年我国PCB铜箔出口量约2.7万吨,出口额为2.59亿美元,主要为低端铜箔;而进口量约10.5万吨,进口额为13.14亿美元,主要为高档高性能铜箔。近几年,随着中国铜箔生产技术的进步,产品质量亦在不断提升,未来有望逐渐向高端产品市场渗透。