2021年中国化肥市场价格走势分析及市场规模研究预测

(1)化肥行业基本情况:

--尿素:从化肥行业产品结构来看,在经历了 2016 年的行业洗牌后,国内尿素去产能化政策明显,随着国家安全环保政策深入贯彻执行和化肥产业供给侧改革的推进,国内尿素行业关停和淘汰了部分不具备市场竞争力和安全环保不达标的尿素生产企业,使得氮肥产业产能过剩的情况得到一定缓解,未来随着国家供给侧改革的逐步深化,国内尿素行业有效产能将逐步趋向合理,并促进企业提升生产安全化、产品差异化和肥料绿色化方面的竞争优势。

①价格方面:自 2017 年开始,国内尿素行情开启了新一轮的景气周期,2018 年是中国尿素行情再次腾飞之年,2019 年上半年尿素企业盈利状态良好,但到了下半年开始震荡下行,从整体来看,2019 年尿素价格虽然低于 2018 年运行,但也处于近几年的高位,是近十年来整体运行比较好的。

②生产方面:据中金企信国际咨询公布的《2021-2027年中国化肥行业市场发展现状及投资前景预测报告》统计数据显示:2019 年中国尿素装置全年平均开工率在 60%左右,全年产量在 2548万吨左右,同比2018年增加约4%。2019年尿素产量增加主要体现在气头企业原料气供应紧张局面有所缓解,其整体开工状态好于 2018 年,而煤头尿素企业开工形势相对平稳,仅局部地区尿素工厂会阶段性受环保影响而停车限产。

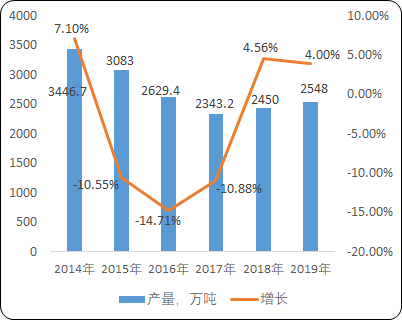

2014-2019年中国尿素行业总产量现状分析

数据统计:中金企信国际咨询

③行业利润方面:2019 年国内尿素行业利润较 2018 年有所下降。

④进出口方面:2019 年 1-12 月份中国尿素进口总量大约 18.18 万吨,同比 2018 年全年进口的 16.5 万吨增长约 10.3%。2019 年 1-12 月份中国尿素出口总量大约 495 万吨,同比 2018 年全年出口的 246 万吨增长约 101.2%。

⑤行情方面:2019 年整体尿素价格低于 2018 年,2019 年初开始,国内尿素行情走势低于 2018年同期,至3月上旬国内尿素行情开始出现明显冲高,而2018年同期国内尿素价格则呈下滑趋势,随后 2019 年价格走势持续高于 2018 年。但进入 5 月份后,国内尿素行情开始冲高回落随后整体呈震荡下行的趋势,进入 7 月份后传统淡季国内尿素行情不断走低,一直到 2019 年底,而 2018年同期是 8 月份间底后国内尿素行情不断开始上涨,一直到年底。

⑥后市方面:2020 年,国内尿素需求将全面转弱,市场重点关注国内尿素出口形势,尤其关注印度及巴西等国的尿素进口状态。国内尿素市场将呈现诸多不确定因素,包括新冠肺炎疫情、中美贸易关系、中国经济运行趋势、美伊关系以及中国国内天然气供应状态等,这些因素的变化都会或多或少对尿素市场行情走势产生影响。国内尿素产能主力煤头企业的上游--煤炭行业,在经历了去产能的短痛之后,产能过剩的历史已经结束,2020 年煤价可能上涨,成本增加,不利于尿素行业。国内有 1/4 的尿素产能为天然气原料,尿素工厂均采用管道天然气,天然气需求季节性十分显著,但由于国内经济增长放缓,天然气供给较往年情况充足,气头企业原料气供应紧张局面有所缓解,预计 2020 年气头尿素厂生产量将增加。