2021年中国广告行业全产业链市场发展战略规划研究及销售收入分析预测

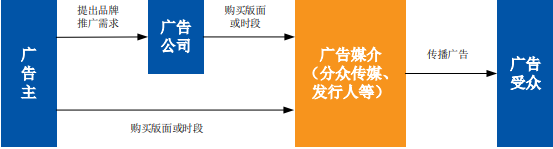

广告是广告主和广告受众之间沟通信息的重要手段,主要目的是推广企业品牌或促进产品销售。广告市场由广告主、广告公司、广告媒介和广告受众等市场主体构成。

广告行业产业链分析

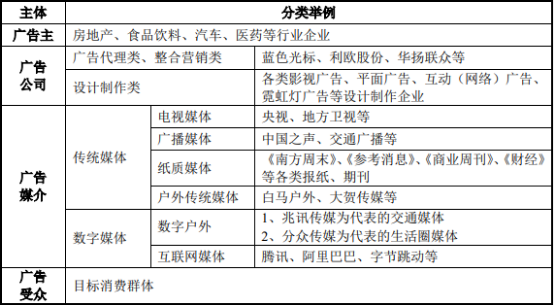

根据媒介形式不同,广告媒介分为传统媒体和数字媒体。传统媒体包括电视、报纸、传统户外等,数字媒体是指在计算机信息处理技术基础之上出现的媒体形态,包括数字户外、互联网媒体等。发行人为高铁数字媒体网络运营商,属于户外数字媒体。各市场主体分类举例如下:

(1)广告行业规模:广告行业的发展与宏观经济相关,经济上行时期,广告主资金充裕且面临旺盛的市场需求,为扩大自身业务规模、获取额外盈利增长,广告主普遍上调广告预算,广告行业呈现繁荣趋势;反之,广告行业发展受到负面影响。近年来我国广告行业总体而言一直保持着良好的发展态势,纵观2013-2019年度,国内生产总值保持快速增长是广告行业规模保持增长的基础。

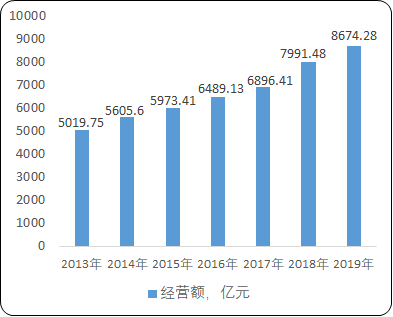

2013-2019年中国广告行业总经营额分析

数据统计:中金企信国际咨询

(2)行业发展特点:我国广告行业近年来得到长足的发展,一方面是受到国家宏观经济形势向好的支持,另一方面也是由于国家对广告行业的政策扶持及市场规范力度的加强。近些年来,我国先后出台了一系列鼓励广告行业发展的政策性文件,为广告行业的快速稳定发展创造了良好的政策环境。在总体蓬勃发展的趋势下,

2015-2017年,我国广告行业市场规模增速有所放缓,这主要是由于当时受到国内供给侧改革、宏观经济增速放缓等外部因素的影响,广告行业下游客户广告需求减少。与此同时,广告行业自身也存在加速整合、调整与产业模式升级的需求。广告主对于广告的认知也在不断加深,精准投放模式正在逐渐成为市场主流。部分规模小、人员少、服务水平较弱、抗风险能力较低的广告公司已经不能满足全国性产业升级大趋势的要求,逐步退出市场。

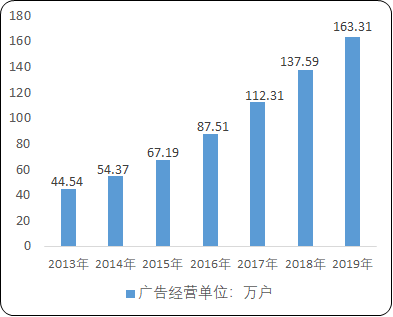

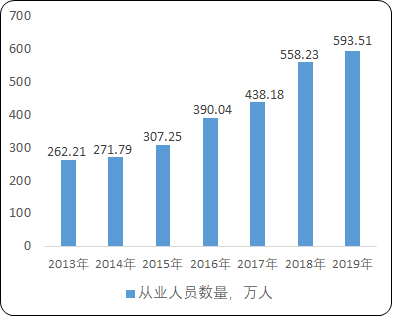

在经过市场调整和转型的阵痛后,广告行业的竞争更加有序,优势企业的集中度有所增强,行业内规模效应得到凸显。据中金企信国际咨询公布的《2021-2027年广告行业发展战略研究及投资潜力预测评估报告》统计数据显示:2018-2019年,我国广告业营业额分别达到7,991.48亿元和8,674.28亿元,同比增长15.88%和8.54%。在我国广告行业市场保持稳定增长的同时,行业内企业数量也在持续增加。2019年,我国广告行业经营单位总数达到163.31万户,同比增长18.69%,涉及从业人员总数增长6.32%。经营单位数量与从业人数的稳定增长,表明我国广告产业正稳步发展。

2013-2019年中国广告经营单位数量分析

数据统计:中金企信国际咨询

2013-2019年中国广告从业人员数量分析

数据统计:中金企信国际咨询

③未来展望:广告是消费者、媒介以及品牌之间传达信息的一个桥梁。随着数字化对人们获取信息方式的改变,这个桥梁不论是形式还是效果都会发生更多的改变。未来,我国经济预期将继续保持稳定发展势头,广告行业作为优秀的第三产业也将继续享受国家政策扶持红利,行业内部竞争将更加规范,我国广告行业发展前景十分广阔。根据中金企信国际咨询统计数据:发达国家的广告营业额占其GDP的比重约为2%左右,其中美国为2.5%,日本为1.6%。2019年,我国广告营业额虽创8,674.28亿元的历史新高,但占GDP的比重只有0.9%,与发达国家之间仍有较大差距,我国广告业发展空间依然巨大。