2021年中国童装产业重点品牌市场份额占比及市场需求潜力研究预测

童装是儿童服装的简称,属于服装行业及婴童产业的细分领域,涵盖了0-14岁(有时也会把年龄扩展到0-16岁)年龄段人群全部着装的庞大产业群。根据年龄与身高的不同,童装产品可进一步分为0-3岁“婴幼儿装”和4-14岁的“大龄童装”,按产品类型可以分为连体服、外套、裤子、T恤衫、鞋子等,按功能又可分为休闲装、运动装、校服、居家服等。

(1)我国童装品牌化起步晚,市场集中度较低:我国童装市场发展于上世纪90年代初期,发行人是国内较早从事专业化童装品牌运营的企业,相对于整个国际童装市场起步较晚。随着人民生活水平的提升,大众对童装的需求开始呈现多元化的趋势,国内的童装品牌逐渐崛起,海外的童装品牌也纷纷进入国内市场,但我国童装市场整体的发展与男女装相比,还处于一个较低的水平。

当前,我国童装市场集中度较为分散。2017年我国童装品牌前五大、前十大的市场占有率分别为8.5%、14.9%,较2012年分别提升2.1%、3.5%,集中度稳步提升,但与同期日本、美国、英国前五名市场份额分别为23.5%、27.1%、18.8%相比,我国童装品牌集中度仍有较大的提升空间,说明我国童装市场的发展还处于成长阶段,未来集中度将继续提升。

(2)我国童装行业仍处于成长期,市场需求增长较快:

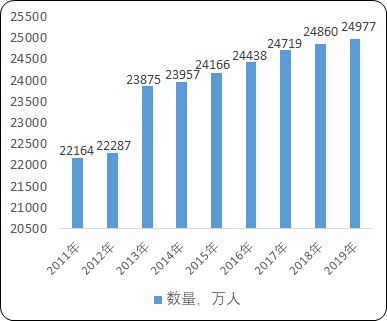

①儿童人口基数及新生婴儿数量较大,市场需求旺盛:由于童装产品的范围可以覆盖0-14岁,时间跨度较长,因此童装市场需求一方面取决于新生婴儿数量,另一方面主要受儿童人口基数的影响。2015年,我国审议通过了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,提出“全面实施一对夫妇可生育两个孩子的政策”,促使我国2015年-2017年新生婴儿数量均超过1700万人。2018年、2019年我国新生婴儿数量有所下降,但到2019年末我国0-15岁(含不满16岁)的人口数量约2.5亿人,占总人口的比例为17.80%,占比较2014年提高1.31%,儿童人口基数较大,是当前童装消费的主力群体。2011年-2019年,我国0-15岁(含不满16岁)的人口数量及占比如下:

2011-2019年中国0-15岁儿童数量分析

数据统计:中金企信国际咨询

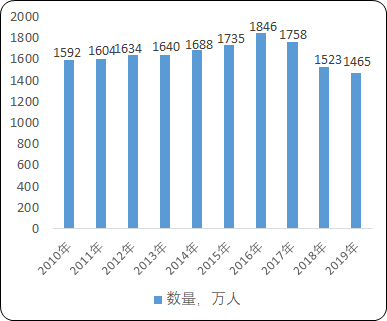

据中金企信国际咨询公布的《2021-2027年中国童装行业市场分析及投资前景研究预测报告》统计数据显示:2011年至2019年,我国0-15岁儿童数量及占比均呈增长趋势,同时,最近十年,我国新出生人口总计达到1.65亿人,庞大的儿童和新生儿基数为我国童装行业发展奠定了市场基础。2010-2019年,我国新生婴儿数量情况如下:

2010-2019年中国新生婴儿数量现状分析

数据统计:中金企信国际咨询

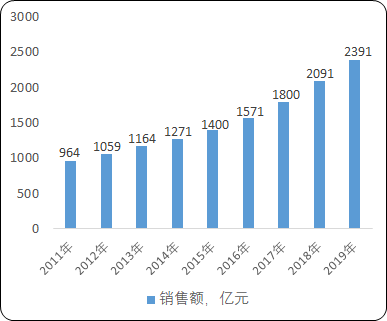

2010年至2014年我国新生婴儿数量增长较为平滑,2015年、2016年新生婴儿出现较大数量增长,2017年开始有所回落,从长期来看,鼓励生育的政策仍会在较长一段时期内保证新生婴儿数量维持在较高水平。在居民消费支出能力提升、我国二胎全面放开、80后、90后、00后等相继进入婚育年龄阶段等多重因素推动下,我国童装市场零售总额将进一步增加。

2011-2019年中国童装市场零售总额现状分析

数据统计:中金企信国际咨询

此外,近年来关于人口危机的问题得到越来越多的讨论,除了继续放开生育,预计国家会继续出台配套措施,刺激适龄人口的生育积极性。比如,2018年新一轮个税改革规定,纳税人的子女接受学前教育和学历教育的相关支出,按每个子女每年1.2万元标准定额扣除,部分起到降低国人抚养子女成本的作用。庞大的新生儿群体以及不断完善的育儿福利政策将进一步促进童装市场需求的增长。

②物质生活水平提高、消费观念转变促进消费升级:随着我国经济平稳增长,居民生活水平不断提高,为童装市场的发展提供了物质保障。据中金企信国际咨询公布的《2021-2027年中国婴童食品行业市场发展战略分析及投资前景专项预测报告》统计数据显示:2010年至2019年,我国人均GDP从30,808元增加到70,892元,复合增长率为9.70%,与此同时,城镇居民人均可支配收入从2010年19,109元增长至2019年42,359元,复合增长率为9.25%,农村居民人均可支配收入从2010年的5,919元增长至2019年的16,021元,复合增长率为11.70%。

2010-2019年我国居民人均可支配收入分析

单位:万元

2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | |

城镇居民 | 19109 | 21810 | 24565 | 26955 | 28844 | 31195 | 33616 | 36396 | 39251 | 42359 |

农村居民 | 5919 | 6997 | 7917 | 8896 | 9892 | 11422 | 12363 | 13432 | 14617 | 16021 |

数据统计:中金企信国际咨询

据中金企信国际咨询公布的《2021-2027年中国婴幼儿食品行业市场分析及投资可行性研究报告》统计数据显示:居民收入水平的稳步提高,直接对消费市场形成较强的消费能力和购买力,城镇居民和农村居民人均可支配收入均保持快速增长,保障了居民在各层次、各区域的消费能力显著提升。

2013-2019年中国居民人均衣着消费支出分析

单位:元

2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | |

城镇居民 | 1554 | 1627 | 1701 | 1739 | 1758 | 1808 | 1832 |

农村居民 | 454 | 510 | 550 | 575 | 612 | 648 | 713 |

数据统计:中金企信国际咨询

社会经济水平的发展以及国民收入水平的提升还带来了消费观念和消费习惯的转变,居民对中高端婴童产品和新兴销售渠道、销售方式的接受程度和消费意向更强。根据国家统计局服装类居民消费价格指数数据,从2011年开始,我国居民服装消费价格连续8年保持1%-3%的温和增长。在服装商品供给大幅增加的背景下,消费价格依旧连续多年上涨,可见居民服装消费需求开始由量逐渐向质转变,消费者的观念在改变,更加注重性价比高的商品。而童装作为服装行业的细分子行业,具有儿童成长发育较快、更加注重产品品质、舒适性和安全性的特点,儿童鞋服更换频次较高,使其在家庭消费中具有刚性需求特征。

最近几年及未来一段时期,童装市场主要面向上世纪八十年代、九十年代以及本世纪初以后出生的年轻父母,其品牌意识较强,愿意更多地在孩子身上投入,所以童装购买量和价格都将是个持续提升的过程。根据中金企信国际咨询统计,2018年全国重点大型零售企业服装零售额增长0.9%,其中男装增长0.4%,女装增长0.9%,童装增长6.7%,童装相对增速较快。

通过长期的收入水平提升,以及目前主流的“4+2+1”(4个老人、2个父母和1个孩子)家庭结构,现代家庭的孩子的消费支出有两代人的财富积累为基础,放大与促进了婴童商品消费需求的实现。目前有孩家庭有不断增加婴童食品、教育、玩具、服装等方面的支出的趋势,婴童消费已经成为家庭消费的最大支出之一,婴童消费集中地体现了家庭支出的消费升级。

③与欧美国家相比,我国人均童装消费支出较低,仍有较大增长空间:从发展阶段来看,我国童装行业具有增速较快、竞争加剧、细分需求开始出现、消费者开始受品牌及品质等多种因素驱动等特点,仍处于成长期。对比人均童装消费支出可见,2017年我国人均童装消费为19.2美元,日本、英国、美国人均消费支出为57.8美元、98.2美元、117.4美元,我国童装人均消费支出有较大的提升空间。我国与海外人均支出差距较大的原因主要为人均收入水平存在一定的差距,海外童装具有更细分化、专业化的需求,带动产品单价和消费频次的进一步提升。随着我国居民收入水平的不断提高,童装行业进一步实现品牌化、专业化、多元化,我国人均童装消费支出将持续上升,童装市场规模将进一步扩大。

(3)购物中心店和电子商务迅速崛起,逐渐成为品牌童装渠道的主要拓展类型:相比于百货商场和街边或社区里的品牌专卖店等传统渠道,近年来购物中心和线上电商作为新兴渠道,发展极其迅速。

购物中心店即为在购物中心里面的品牌专卖店。购物中心是将多种零售店铺、服务设施集中在一个建筑物内或一个区域内,通常包含数十个甚至数百个服务场所,可以满足人们全部日常购物、娱乐、餐饮等需求的一站式超大购物平台。它强调从生活情境、购物体验出发,激发出消费者的消费意识和购物行为。我国的购物中心建设起步较晚,开始于20世纪90年代初期,但是近年来以飞快的速度向前发展。截至2017年,国内大中型购物中心数量已超过4,500家。购物中心也是各类消费型企业直营销售的重要渠道之一。

在线上渠道方面,随着互联网技术尤其是移动互联网的发展与普及,物流产业的高速发展,线上渠道成为企业开拓市场的重要销售渠道。线上渠道具有减少中间环节、及时传递、反馈消费信息、无经营时间限制、无经营区域界限限制、可采取精准化的营销策略等突出优点。企业可以借此及时采集信息,优化销售管理、仓储物流管理、生产设计等。根据国家统计局发布的数据,2019年,全国网上零售额106,324亿元,比上年增长16.5%。其中,实物商品网上零售额85,239亿元,增长19.5%,占社会消费品零售总额的比重为20.7%;在实物商品网上零售额中,吃、穿和用类商品分别增长30.9%、15.4%和19.8%。

(4)线下渠道逐渐由一线城市扩展至二三四线城市和县乡地区过去十年,一线城市是品牌童装的主要消费地区,随着城市化进程的持续推进、人均收入水平的不断提高和婴童消费的品牌化,品牌童装企业的线下渠道呈现出逐渐扩展至二三四线城市和县乡地区的趋势,三四线城市和小城镇的年轻消费者成为消费增长新引擎。

近10年来,我国城市化进程保持较快发展,城镇人口数量持续增长。截至2018年末我国城镇常住人口约8.30亿,城镇化率已由2008年的45.68%上升至59.58%。伴随着城镇化建设的推进,大中小城市的协调发展,将加速百货商场、购物中心等主要服装零售渠道在三四线城市的扩张,进而带动国际和国内童装品牌在三四线城市的快速下沉和发展。

随着区域协调发展战略的深入推进以及城镇化进程的不断深化,县乡地区和三四线城市收入和消费能力的增强,三四线城市外流人口加速回流,消费群体稳步扩大,消费潜力将进一步释放。随着人们对品牌化童装的需求增加,童装品牌尤其是国内的童装品牌将借助品牌专卖店快速下沉,原本占据这些市场的部分品牌或小品牌低档童装会渐渐被知名品牌童装所取代。

(5)童装行业具有一定的季节性和区域性特征:我国地域辽阔,气候差异以及生活习惯区域性差异较大,南北方对服装功能

性、舒适性、保暖性和时尚性等的要求均略有差异。而且,不同地区存在文化别,更需要童装企业在服装款式和设计方面注意地域差异性。

服装行业随季节气候的变换,呈现出明显的季节性特征。一般而言,因面料材质、厚薄长短等的差异,秋冬款服装的销售单价通常显著高于春夏款,企业及行业秋冬款产品的销售额也普遍高于春夏款。同时市场对秋冬装品类的需求较多,因此,秋冬季的销售总额一般高于春夏季。此外,在“六一”、元旦和春节前夕,以及“618”“双11”“双12”等日性消费的集中释放通常也会带来较明显的销售旺季。

2、行业技术水平及技术特点:行业技术水平和技术特点主要体现在产品设计研发、供应链管理与销售渠道管理三方面。

(1)产品设计及研发:

童装产业的研发能力主要体现在面料和辅料开发、款式和功能设计两方面。针对儿童生长发育迅速、活泼好动、肌肤娇嫩等特点,童装设计者需要选取天然环保、透气轻薄的材料,材料的安全性、亲肤性尤为重要。在款式设计上,要体现流行元素和时尚感,同时要体现童真童趣。另外,很多童装是成人衣服的缩版,款式追随成人服装的流行趋势,或时尚新颖或简洁大方。童装的功能性也是在产品设计及研发中需要考虑的因素,比如休闲装、运动装、家居服等。童装企业的设计研发能力是其发展的动力,企业需要时刻关注国际和国内的童装消费潮流,拥有超前的创新理念。随着我国服装品牌研发实力逐步增强以及与国际品牌合作的加深,我国童装行业的研发水平也在与国际先进水平减小差距。

(2)供应链管理:童装行业的供应商管理就是企业为了更好地满足用户需求,通过对零售终端的进销存管控以及对货品调配的管理,实现供应链效率最大化和成本最小化,而需要与供应商建立某种长期稳定的合作关系,确保产品生产按时、按质、按量完成。供应链管理理念起源于西方,目前我国童装行业在学习借鉴西方国家经验的基础上,供应链管理水平有了较大的提升,但由于我国童装行业起步较晚,在与供应商合作关系的维护和提升等方面还存在着不足。

(3)销售渠道管理:国内当前品牌童装销售渠道的主要模式有加盟模式和直营模式。销售渠道主要有商场联营渠道、独立店铺渠道和线上渠道。在直营模式的管理上,企业在货品调配和销售策略等方面,都具有较好的统筹力和执行力,有利于企业在市场上的战略布局,并能有效提高企业的经营效益。

相对来说,加盟商在其经营区域内拥有较大的灵活性和自主性,有利于品牌区域性的发展。因此,在加盟模式的管理上,企业不仅要贯彻战略布局和销售策略,同时也要加强与加盟商的沟通协调,兼顾双方的共同利益。童装企业在选择销售模式时,通常在成长期的主要目标是快速拓展销售渠道,所以往往选择加盟模式为主要销售模式。随着品牌进入相对成熟期,为便于实施统一的品牌经营管理,直营模式可能会成为童装行业的发展方向。另外,线上销售渠道通过网络平台极大地促进了童装产品推广与品牌宣传,为童装销售提供了更加及时高效的销售渠道。

(6)行业发展趋势:

1、品牌竞争将替代价格竞争:在居民消费水平不断提高,消费习惯不断转变,消费意识逐渐增强的背景下,消费者对儿童服饰产品价格的敏感度预计将进一步降低,对品牌的敏感度将逐步提高。随着童装行业的日趋成熟,竞争将从产品竞争、价格竞争、营销手段竞争逐渐转变为研发设计竞争、品牌文化竞争、品牌服务竞争等方面。童装品牌将根据不同层次和区域的消费需求形成梯队,童装企业将根据自身发展规划精准定位,明确品牌发展方向。预计未来童装行业将形成全国性品牌、区域性品牌,大众品牌、中高端品牌,综合性品牌、细分品牌等品牌竞争格局。

2、新旧产业融合将更加深入:近年来,新技术浪潮推动国内消费市场经历了颠覆性变革,一方面是传统行业尤其是消费品行业线上渠道占比稳步提升,另一方面数字化爆炸式发展放大消费者购买力的同时裂变出更多的消费热点与消费模式,社群经济、网红经济、粉丝经济蓬勃发展,智慧门店、体验式消费、小程序、直播、网红种草等多维度的品牌触点,提升消费者全渠道的购物体验。移动网络的快速发展带来了“互联网+消费”的发展以及社交电商的兴起,借助天猫、微博、微信、快手、抖音等各类营销新渠道,消费者的购物行为变成“全天候购物、全渠道购物、个性化购物”。

同时,新零售赋能使得服装销售渠道层级压缩,可满足购物需求的多品牌全品类一站式集合店、具备孵化功能的平台型集合店、体验感强的生活方式集合店等一体化消费购物的新零售业态呈现良好发展势头。

3、专业化是产品的根本:物质极大丰富的今天,人们的知识、视野、审美都在快速提升,与之对应的是消费者变得越来越难以取悦,即使在三四线城市和乡镇农村地区,服装早已不再单纯是解决防寒蔽体的工具,而是更加关注品牌、设计、功能、质量等专业化因素。因此,在追求童装个性化、多元化的过程中将更加重视婴童的形体特点和生理特点,为婴童量身定做适合其穿着的服饰。童装企业只有重视不同阶段、不同地域、不同体质婴童特点,并以此为基础进行产品设计、面料研发和工艺选择,使产品兼具安全性、舒适性、时尚性等专业元素,才能长久立足市场。