2020年中国改性塑料行业十四五发展趋势预测研究及市场竞争策略分析

近年来,改性塑料在全球范围内的产能扩张较为迅速,已经具有了一定的规模。伴随着国内经济的快速发展和“以塑代钢”、“以塑代木”的不断推进,改性塑料也获得了较快的发展,改性设备、改性技术不断成熟,改性塑料工业体系也逐步完善。目前,我国改性塑料的消费增长迅速,改性塑料在高分子材料加工领域所占的比例正在逐步加大,随着我国消费升级,未来我国改性塑料仍然存在较大的发展空间。

产业运行基本数据:根据国家统计局的统计数据显示,2010-2019年,我国规模以上工业企业初级形态塑料总产量从4361万吨上升至9574万吨,与此同时,我国改性塑料也实现了快速上升,由2010年的年产705万吨,到2019年的年产1955万吨左右;改性化率由2010年的16.2%增长到2019年的20.4%。

2010-2019年中国规模以上工业企业初级形态塑料产量、改性塑料产量现状分析

单位:万吨

2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | |

初级形态 塑料产量 | 4361 | 4798 | 5213 | 5837 | 6951 | 7691 | 8227 | 8378 | 8558 | 9574 |

改性塑料产量 | 705 | 780 | 860 | 934 | 1057 | 1307 | 1563 | 1676 | 1783 | 1955 |

改性化率 | 16.2% | 16.3% | 16.5% | 16.0% | 15.2% | 17.0% | 19.0% | 20.0% | 20.8% | 20.4% |

数据统计:中金企信国际咨询

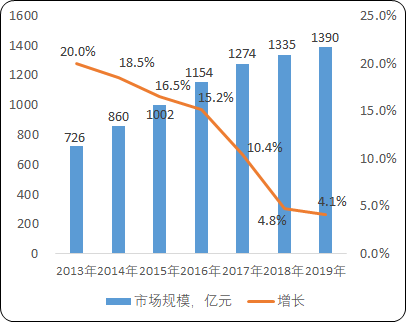

据中金企信国际咨询公布的《2021-2027年中国改性塑料行业市场发展态势及投资前景可行性报告》统计数据显示:近年来,国内改性塑料行业市场规模经历了快速增长,目前行业市场规模增速逐渐下降,2019年,受国际贸易摩擦、国内环保趋严、废塑料禁止进口等因素影响导致原材料成本上升,同时下游市场家电、汽车产销量增速下滑影响,中国改性塑料行业市场规模增速进一步放缓,2019年中国改性塑料行业市场规模为1390亿元,同比增长4.1%,增速较2018年下降0.7个百分点。

2013-2019年中国改性塑料行业产品市场规模现状分析

数据统计:中金企信国际咨询

随着我国消费升级,对改性塑料的需求也在逐年增加,根据公开的统计数据显示,2004 年,我国塑料改性化率仅为 8%,到 2019 年,我国塑料改性化率已经突破 20%以上。改性塑料产品应用从家电和汽车行业两大市场,逐步向电子电器、通讯器材、健康卫生用品等领域不断开拓,随着市场需求不断提升,应用比例将不断提高。

产业发展特点:近年来,消费者对低碳、环保、健康的重视和关注,改性塑料的技术应用和产业格局发展呈现以下趋势:

(1) 下游产业升级和高端应用促进改性塑料产业升级:随着汽车轻量化、5G 通讯兴起和共享经济推行,对材料的强度、耐温、耐候、低介电性能等性能要求提升,改性塑料行业创新发展力度将会持续增加,高标准要求的塑料材料应用需求快速增长。目前国内对高标准要求的材料对外依存度仍然比较高,高端改性材料国产化势在必行,具有低密度、高刚性、高韧性、高耐温、低挥发性有机化合物的塑料产品的应用会越来越广。随着新能源汽车、智能家居、5G 通讯、共享经济等全新的市场需求也会催生更多的高品质改性塑料需求,差异化的高端改性塑料将迎来发展的春天。

(2) 改性技术迎来升级换代:通用塑料工程化:随着改性设备、改性技术不断发展成熟,通用热塑性树脂通过改性逐渐具有部分工程塑料的特点,使之能取代部分工程塑料树脂。未来高性能通用塑料将逐步抢占部分传统工程塑料树脂的应用市场。

工程塑料高性能化:通过改性技术的提升,改性工程塑料能达到甚至超过金属的部分性能。因此,伴随着我国近年来汽车、电子电气、通讯和机械工业的蓬勃发展,高性能改性工程塑料需求将大幅上升。能适应苛刻工作环境的具有超高强度、超高耐热性等性能的高性能改性工程塑料将得到良好的应用。

改性技术多元化:随着应用需求的推动,除了传统的增强、阻燃等技术的持续发展,复合改性技术、特殊功能化、金属协同应用技术也将增加,总体将呈现出多元化发展趋势。

随着人们环保意识的持续提升和环保监管力度的加大,低碳环保的需求将越发受到重视,环保型产品在市场的接受程度正在迅速增高。未来高性能环保改性塑料将会迎来大发展,特别是低气味、低 VOC、免喷涂等技术要求可能会覆盖整个改性塑料的上下游产业。

(3)市场竞争加剧,产业洗牌不可避免:目前我国改性塑料生产企业数量众多,产业竞争激烈,与美欧日等发达国家相比,整体技术能力仍然存在一定的差距。“十三五”期间,因为中美贸易战等诸多宏观原因,下游企业需通过实现原材料国产化来应对可能的供应风险,预计在“十三五”完成时,我国改性塑料产业将再上新台阶,出现更多可以和国际大型企业匹敌的一批优秀企业。同时由于行业技术的同质化越来越严重,市场竞争将会愈加激烈,核心技术缺乏、产品品质低劣的企业将面临被市场淘汰的局面,产业的深度洗牌不可避免。

产业发展前景:随着外部消费需求的下滑以及中美贸易战的不确定性,2019 年改性塑料的原材料市场价格波动稳中向下。同时环保政策趋于越来越严,“禁塑令”进一步升级,继 2017 年底禁止进口生活源废塑料后,工业来源废塑料在 2018 年 12 月 31 日后全面禁止进口。这对于塑料企业的生产成本将造成影响,尤其是再生塑料使用比重较大的塑料制品企业。

“十三五”时期,中国改性塑料行业围绕汽车轻量化、家电智能化、电子电气微型化等领域在轻量化、高透波、高强度、耐高温、密封等方面的要求,加大了创新发展的力度,并推出了符合行业快速发展的新产品新技术。且随着中美贸易战的不确定性,整个行业也加大了原材料和加工及检测设备的国产化率,预计在“十四五”期间,相关的原材料和设备的国产化率达到 80%以上,国内的整个供应链也将日趋完整,改性塑料发展空间巨大。同时受全球环保政策的影响,未来几年环保型产品也将迎来井喷式的发展。

未来,公司不仅要注重改性塑料新技术在新能源汽车、5G 通讯、物联网等的应用,不断提高改性塑料产品质量,同时也要紧跟国家环保政策,继续加大绿色环保塑料产品的研发投入,为减轻塑料制品的环境污染贡献力量。