2020年中国电解液市场竞争态势分析预测及重点企业发展战略规划指导研究

电解液是影响电池性能最重要的原材料之一,在电池企业的受重视程度异常之高。正负极和隔膜对电池企业而言更像是一种标准化的材料,而电解液在电池企业的使用上则更加多元化和复杂化。目前,电解液性能水平已经成为我国电池行业产品升级的主要阻碍因素之一。

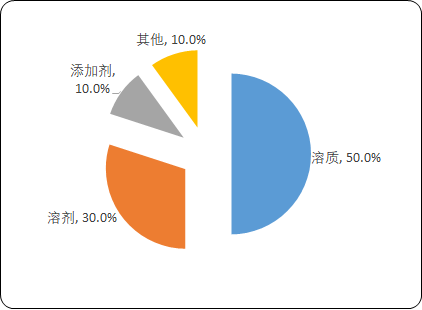

电解液是由溶剂、溶质、添加剂等原料按照一定比例配制而成的。一般情况下,溶剂的比例是50%,溶剂占比30%,添加剂占比10%。

电解液是由溶剂、溶质、添加剂等原料按照一定比例配制而成的。一般情况下,溶剂的比例是50%,溶剂占比30%,添加剂占比10%。

电解液成本基本构成分析

数据统计:中金企信国际咨询

近几年,我国部分竞争实力较强的厂商已开始逐步向国际市场和在华的日韩锂电制造企业供应电解液。未来随着我国电解液行业企业技术的不断积累和进步,中国电解液行业的国际地位将与日俱增。

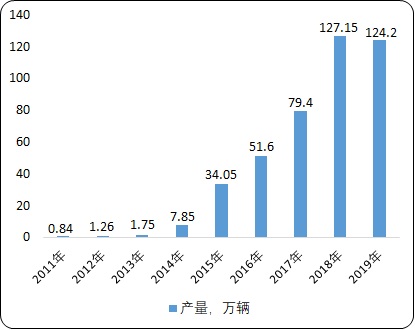

2014-2018年,动力电解液市场加速增长,数码电解液市场稳定扩张,储能电解液市场正处萌芽期。据中金企信国际咨询公布的《2021-2027年中国电解液行业市场调研及战略规划投资预测报告》统计数据显示:从国内电解液细分市场出货量来看,在2014-2018年期间,动力电解液从1.65万吨增长至10.26万吨,复合增长率达58%;数码电解液从2.2万吨增长至6.17万吨,复合增长率为29%;目前储能电解液由0.4万吨增长至0.91万吨。从国内电解液细分市场占比来看,动力电解液占比从2014年的39%提升至2018年的59%;数码电解液占比从52%下降至36%;储能电解液占比由9%下降新能源汽车产量短期承压,但长期动力仍然存在。2014-2018年,国内外动力电池需求高速增长,2018年全球动力电池需求达到92.79GWh,同比增长68.69%,国内新能源汽车产量达121.51万辆,同比增长49.55%。2019年国内受新能源汽车补贴退坡、汽车行业景气度下行等因素影响,新能源汽车产销量出现负增长,2019年我国新能源汽车产量为117.21万辆,同比下降3.54%。

2019年12月,《新能源汽车产业发展规划(2021-2035)》征求意见稿发布,明确到2025年,新能源汽车新车销量占比达25%左右。2019年我国汽车销量2576.9万辆,其中新能源汽车销量124.2率为4.68%。由此可预计,未来国内新能源汽车销量增速可观,电解液需求将持续增长。

2011-2019年中国新能源汽车产量现状分析

数据统计:中金企信国际咨询

行业市场需求不断提升的同时,行业竞争态势不断升级,市场集中度不断提升。这主要是由于以动力电池、数码锂电池为代表的下游领域市场集中度提升,带动了下游电解液端的集中度提升。数据显示,电解液行业CR3、CR5从2016年的59%、42%,分别上升至57%、72%。

得益于以新宙邦、国泰、天赐等为主的电解液企业电解液增量明显,国内动力电池、数码锂电池环节集中度提升,锂电轻型车、电动工具、TWS数码等领域增长较快,一定程度上促进电解液企业集中度的提升。2019年我国电解液CR6达到77.3%,较2018年提升4个百分点。

企业竞争现状:目前,全球电解液的供应商主要集中在中、日、韩三国,具体来看,日本及韩国的优势厂商包括日本宇部兴产、三菱化学、中央硝子及韩国旭成化学,Soulbrain、Enchem等。我国电解液行业格局呈现出头部企业集中、中小企业依然较多的特点。国内电解液厂商包括天赐材料、新宙邦、杉杉股份、国泰华荣等企业,其产品涵盖了高、中、低端市场,基本满足国内锂电池生产的需要,并有部分出口。

据中金企信国际咨询统计数据显示,2019年中国电解液TOP6企业份额进一步提升至77.3%,相2018年集中度提升4pct。集中度提升的原因为:以新宙邦、国泰、天赐等为主的电解液企业受LG、松下、村田等海外电池企业带动,增量明显;国内锂电池环节集中度提升,其供应链主要来自于各环节排名靠前企业,带动电解液端的集中度提升。

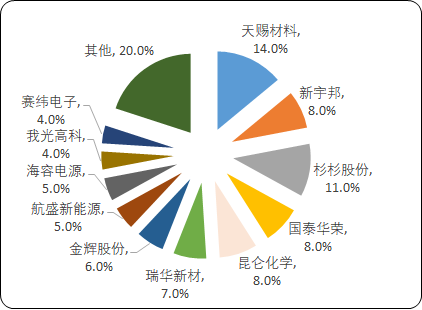

2019年中国主要电解液企业产能比重分析

数据统计:中金企信国际咨询

2015年至2020年,国内电解液整体产能呈现快速增加趋势,由产能近14万吨提高到近38万吨,其中2017-2018年行业产能增速较快,2019-2020年行业产能增速有所放缓。前期行业产能的迅速扩张,造成电解液价格的快速下降,电解液企业的盈利空间受到挤压。

从出货量来看,2014-2019年,我国电解液出货量不断增长,2019年达18.3万吨,CAGR高达33.91%,增速迅猛。随着各国新能源汽车政策加码,节能减排期限接近,新能源汽车渗透率将会快速提升,叠加特斯拉国产化等因素推动,预计2020年电解液出货量仍将保持高速增长。

面对电解液价格杀跌,新宙邦毛利率表现稳健。电解液中溶质六氟磷酸锂等锂盐质量占比约为15%,各类碳酸酯溶剂占比约80%,成膜添加剂、稳定剂等添加剂占比约为5%。

国内电解液未来市场空间较大。随着新能源汽车渗透率的持续提升,3C数码产品平稳增长以及储能电池应用逐步突破,锂电池需求有望持续增长。2020-2023年锂电池需求量的预测,测算了与之对应的电解液需求,2020年国内电解液市场空间有望突破68亿元,2023年有望达到117亿元。