2020年全球及中国运动医学行业市场规模分析预测及重点竞争企业市场份额占比

运动医学源于骨科创伤学,由于运动创伤处理的问题都与运动有关,在发病规律、诊断和治疗原则、预后等方面又与普通创伤骨科有所不同,为了更好的处理运动性损伤,才将运动医学从骨科中分离出来。20世纪30年代运动医学成为一门完整的有理论基础的独立学科。1928年成立了国际运动医学联合会。50年代以后,世界运动医学发展较快,欧美一些国家建立了许多运动医学中心和研究所,不少大学也开展了运动医学的科学研究。中国运动医学是50年代发展起来的。

运动医学主要适用于关节、软组织相关的损伤治疗与康复。运动损伤主要包括劳损、扭伤、脊椎溶解、脊椎滑脱、刺痛、椎间盘损伤等等。根据受伤部位对运动损伤进行划分包括:膝关节损伤、肩关节损伤、脚部和踝部损伤、背部和脊柱损伤、肘部和腕部损伤和其他。如膝关节:骨关节炎、半月板损伤、交叉韧带损伤、游离体(滑膜软骨瘤病)等;肩关节:冻结肩、肩袖损伤、肩峰撞击征、肩关节复发性脱位、肩关节SLAP损伤;肘关节:骨关节炎、踝关节撞击症、踝关节不稳以及臀肌挛缩症、髋股撞击症等。

运动损伤不仅发生在专业运动员中,在普通百姓中也非常多见,这些损伤主要影响诸如筋膜,肌肉,韧带,神经,腱等软组织,且产生的急性损伤多于慢性损伤。

运动医学主要应用领域之肩关节:可用于治疗肩袖损伤、盂肱关节不稳、肱二头肌肌腱损伤、肩关节周围囊肿等。

全球运动医学市场规模:据中金企信国际咨询公布的《2020-2026年中国运动医学市场竞争力分析及投资战略预测研发报告》统计数据显示:2018年全球运动医学市场规模接近60亿美金,同比增长8%,高于骨科整体市场增速(5%左右),预计2024年将达到91亿美金,年均复合增长率达到6.6%,是未来骨科市场增长最快的细分领域之一。预计2019年到2025年的年复合增长率为6.4%。预测2019-2025年运动医学市场的年复合增长率达到8%,增长率高于传统骨科(2-3%)以及整个骨科耗材(5%)水平。

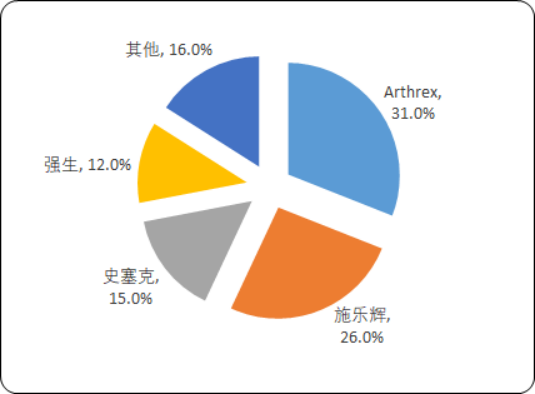

全球企业竞争格局:全球运动医学行业市场集中度较高,主要巨头有Arthrex、施乐辉、史赛克、强生等,2018年市占率分别为31%、26%、15%和12%。目前,国际巨头主要通过收购整合持续提升自身的市场竞争力和增长动力

2018年全球运动医学市场优势企业竞争格局分析

数据统计:中金企信国际咨询

美国是运动医学领域最大的市场,2018年占全球运动医学行业的区域份额超过30.0%。根2017年,美国有52.6万人因锻炼和使用健身器材受伤,全年发生的运动损伤次数超过350万次。其中,儿童和青少年也是美国参与体育运动的主要群体。根据最近的研究,美国有超过3000万儿童和青少年参加某种形式的有组织的体育运动,儿童时期身体所受的损伤三分之一与运动损伤有关。欧洲是运动医学领域第二大市场。欧洲国家人口众多,从事包括足球、篮球,攀岩、划船、自行车等各种体育运动非常频繁。据估计每千名意外伤害中约有六种可归因于运动,例如攀岩,水上运动或与马术活动等。欧盟每年约有450万15岁及15岁以上的人因运动受伤而在医院接受了治疗。此外,欧盟国际开发银行发布的《2016年青少年运动伤害统计》还表明,在医院治疗的所有与运动有关的伤害中,约40%是5-14岁的儿童。

中国市场规模:2018年中国运动医学市场规模超过20亿,预计2021年将达到39亿,2015年至2021年市场规模预计年均复合增长率达到23.4%。

全球各地区运动医学市场的增速水平,包括中国,日本和印度在内的亚太地区是全球运动医学市场增速最快的区域。2018年中国整个骨科市场的总值为262亿元人民币,其中创伤骨科、关节、和脊柱骨科是规模最大的三个细分领域,市场规模均在70亿元人民币以上。中国2018年运动医学市场规模为21.2亿元,相较创伤、脊柱等骨科传统领域,我国运动医学的规模还较小,细分领域市场份额也尚少,但CAGR达24.3%,位居增速第一。

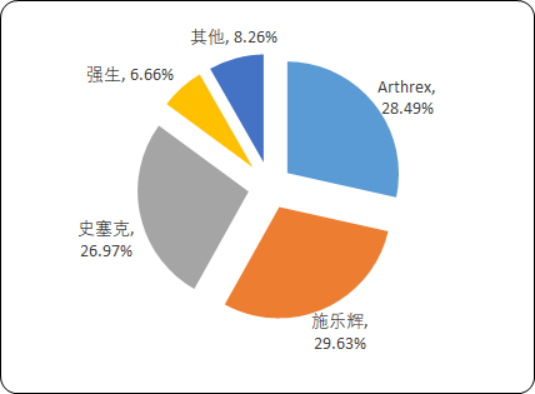

2018年中国骨科细分市场优势企业竞争格局分析

数据统计:中金企信国际咨询

2015-2021年中国运动医学市场规模现状分析

数据统计:中金企信国际咨询

随着经济条件的改善,人们参与体育运动热情日益升高,将会诞生大量的参与体育运动锻炼的人群,并进一步带动中国运动医学市场的发展。国务院的《全民健身计划(2016-2020年)》预测2020年中国运动人口将达到4.35亿。上海市体育科学研究所曾在闵行区做过一项社区调查,发现运动人群达到38%,这意味1000万人当中就有380万人参与运动,据此按照10%的运动伤害发病率来计算,每1000万人中就有38万人会发生运动损伤。

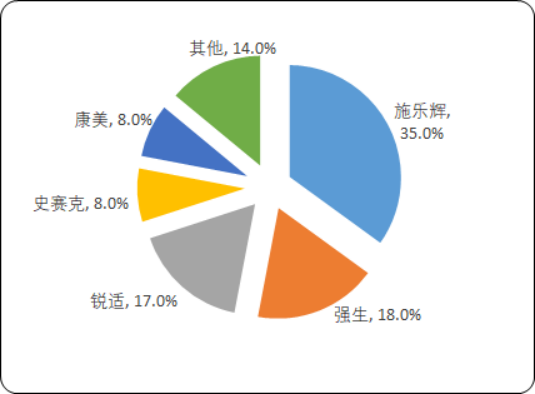

竞争格局:中国运动医学市场由外资占据主导地位,其中施乐辉、Arthrex、史赛克、强生和康美五家合计占据86%的市场份额。

2018年中国运动医学市场竞争格局分析

数据统计:中金企信国际咨询

从骨科细分领域增速看,2013-2018年骨科整体市场年均复合增长率为17%,其中创伤领域增速最慢,年均复合增速为15%,运动医学领域增速最快,年均复合增速超过25%。预计未来几年,运动医学领域仍是增长最快的细分市场。

从骨科细分领域国产化看,2018年中国骨科市场仍有外资占据近60%的市场份额,其中,创伤领域中国产占据近70%,但脊柱、关节和运动医学领域仍有外资占据主导地位,尤其是运动医学领域,外资占据近95%的份额,国产替代空间最大。

企业级产品现状:国产企业目前正积极布局运动医学领域,上市公司中,凯利泰、大博医疗、春立医疗等均在积极布局,但产品线较全的仅有凯利泰,非上市公司德美医疗、杭州锐健以及天星博迈迪产品较全,整体来看,国产企业发展虽处于早期阶段,但已具备了与外资竞争的能力,国产替代有望开启。

从产品性能来看,随着材料的持续迭代升级,以及国产加工工艺技术的持续提升,国产企业在相关产品方面实现了快速赶超,为国产替代奠定了基础凯利泰2018年推出的运动医学骨科缝线S-Weave,是国内第一款专业为运动医学设计的缝线,采用不可吸收超高分子量聚乙烯编织而成,在线性拉伸强度、抗破坏强度等方面都强于国际一线品牌。