2020年中国城市轨道交通设备市场发展策略研究及未来市场前景预测

(1)轨道交通行业概况

① 城市轨道交通行业:城市轨道交通是城市公共交通系统中的一个重要组成部分,泛指在城市中沿特定轨道运行的快速大、中运量公共交通工具,其中包括了地铁、轻轨、市郊通勤铁路、有轨电车以及磁悬浮铁路等多种类型。2009年以来,中国内地城市轨道交通客运量从37亿人次增加至2018年的211亿人次,年均增长率达21%。作为城市发展的重要一环,轨道交通在缓解城市拥堵,改善城市环境,缓解资源压力,促进低碳经济的过程中发挥重要作用,并帮助实现中心城市为依托、周边城市为居住或产业配套的城市发展关系,带动区域经济发展。中国城市轨道交通协会数据显示,2017-2019年,我国年均新增运营城市轨道交通线路数量达26条,年新增运营线路长度均保持在700公里以上,具体情况如下:

2017-2019年中国新增运营城市轨道交通线路数量及运营线路长度分析

项目 | 2017年 | 2018年 | 2019年 |

新增运营线路,条 | 32 | 20 | 26 |

增信运营线路长度,公里 | 879.9 | 728.7 | 968.8 |

数据统计:中金企信国际咨询

2018年国务院办公厅印发《关于进一步加强城市轨道交通规划建设管理的意见》,提高了申报建设地铁和轻轨的相关经济指标,部分城市轨道交通建设有所放缓,但《关于进一步加强城市轨道交通规划建设管理的意见》整体对提高城市轨道交通线路投资收益具有重要作用,有利于我国城市轨道交通行业长期可持续发展,自该意见发布以来至2019年底,发改委已陆续批复了9座城市的轨道交通建设规划,批复新建地铁里程1,281.25公里,涉及投资金额达10,026.78亿元,审批速度并未因指标上调而减缓。

根据中国城市轨道交通协会发布的《2019年度中国内地城轨交通线路概况》,截至2019年底,中国内地累计有40个城市开通城市轨道交通运营线路211条,运营线路总长度6,730.27公里。2019年当年,中国内地共新增5个城轨交通运营城市,另有27个城市有新增线路(段)投运,新增运营线路26条,新开延伸段或后通段24段,新增运营线路长度共计968.77公里,创历史新高,新获批建设规划线路长度共计486.25公里,总投资额共计3,425.78亿元。2019年预计完成城轨交通建设投资约6,500亿元。

② 铁路轨道交通行业概况:相比于其他交通运输方式,铁路运输具有覆盖面广、运输量大、运费较低、速度较快、能耗较低、安全性高等优势,长期以来在我国现代交通运输体系中占据重要地位。铁路作为综合交通运输体系重要组成部分和重大民生工程,受到家政府部门以及各类型产业政策的鼓励,2004年以来国家陆续出台了《中长期铁路网规划》、《中长期铁路网规划(2008年调整)》、《铁路“十二五”发展规划》、《中长期铁路网规划(2016年调整)》、《铁路“十三五”发展规划》等诸多重要规划,促进了铁路行业的持续快速发展,而持续推进铁路线路建设也已成为促进我国经济持续健康发展的一项长期战略工程。

同时,国家持续加大对铁路行业的投资力度,铁路行业得到了快速的发展。据中金企信国际咨询公布的《2020-2026年中国城市轨道交通设备市场专项调查分析及投资前景预测报告》统计数据显示:截至2019年末,中国铁路营业里程达13.9万公里以上,同比增长6.11%,呈现逐年递增趋势。“十二五”期间,铁路完成固定资产投资3.58万亿元、新线投产3.05万公里,较“十一五”期间分别增长47%、109%,投资规模和投产规模达到历史高位。2019年我国铁路固定资产投资总额达到8,029亿元,自2014年我国铁路固定资产投资总额超过8,000亿元以来,已连续六年保持8,000亿元以上投资规模。

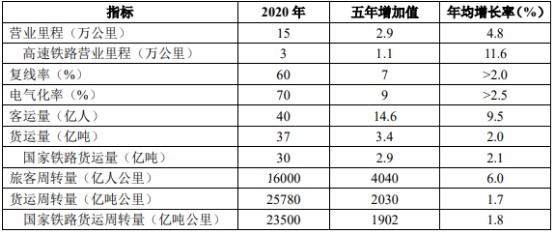

“十三五”时期,我国交通运输发展正处于支撑全面建成小康社会的攻坚期、优化网络布局的关键期、提质增效升级的转型期,将进入现代化建设新阶段。铁路建设作为交通运输建设的重要组成部分,在未来具有巨大的增长潜力。根据《中长期铁路网规划(2016-2030)》及《铁路“十三五”发展规划》,到2020年,一批重大标志性项目建成投产,铁路网规模达到15万公里,其中高速铁路3万公里,覆盖80%以上的大城市;到2025年,铁路网规模达到17.5万公里左右,其中高速铁路3.8万公里左右;展望到2030年,基本实现内外互联互通、区际多路畅通、省会高铁连通、地市快速通达、县域基本覆盖。远期铁路网规模将达到20万公里左右,其中高速铁路4.5万公里左右。

“十三五”中国铁路发展主要指标

数据统计:中金企信国际咨询

(2)轨道交通装备行业概况:随着社会经济的快速发展,客货运力不足、道路交通拥堵、排放及噪声污染、公交便捷及安全等问题愈发被人们关注。因此,世界各国都将发展安全、高效、绿色、智能的新型轨道交通作为未来公共交通发展的主导方向,全球轨道交通装备领域正孕育新一轮全方位的变革。

我国轨道交通装备行业经历60多年的发展,已经形成了自主研发、配套完整、设备先进、规模经营的集研发、设计、制造、试验和服务于一体的轨道交通装备制造体系,包括铁道客车、城轨车辆、轨道工程机械设备等10个专业制造系统。铁建重工生产的掘进机装备是隧道施工核心装备,生产的轨道交通设备中,铁路道岔、弹条扣件是确保铁路运行安全的核心部件,闸片和闸瓦是轨道交通车辆的核心关键零部件。

①掘进机装备行业概况:掘进机装备是隧道掘进机械中的一种,是集机械、电气、液压、传感、力学等技术于一体的高端装备,被誉为“工程机械之王”。掘进机的四大基本功能为进、出渣、导向和支护,随着技术的发展,现阶段部分掘进机还具备了地质预测功能。利用隧道掘进机施工具有自动化程度高、节省人力、施工速度快、一次成洞、不受气候影响、开挖时可控制地面沉降、减少对地面建筑物的影响和基本不影响地面交通等特点。

从英国在1825年首次使用盾构设备开掘海底隧道开始,掘进机装备越来越广泛的应用于各类隧道建设。掘进机技术含量高、单台设备价值量大、供货周期长,因此在相当长的时间里,全断面隧道掘进机的研发制造和使用,基本被美、日、欧等发达国家的专业公司垄断。2005年以后,随着我国大规模基础设施建设的持续展开,尤其是城市地铁、引水工程、过江隧道等工程的大量上马,国内市场对全断面隧道掘进机的需求急剧扩大。经过十几年的快速发展,国内以铁建重工为代表的少数技术实力强的企业的生产条件和制造能力,已经达到和超过国际知名企业水平,产品打破进口垄断,并进入国际市场。

隧道掘进机在国内目前主要运用于城市地铁、公路铁路隧道、水利工程隧道、越江跨海隧道等工程,尤其是城市地铁建设。随着我国城市化进程的发展,地铁的修建往往通过人口密集区,无法大面积进行地表开挖,促进了对隧道掘进机装备的需求。

地下综合管廊建设等项目是掘进机新增应用领域和市场。为解决反复开挖的“马路拉链”等问题,2015年8月国务院办公厅发布《关于推荐城市地下综合管廊建设的指导意见》提出到2020年建成一批具有国际先进水平的地下综合管廊并投入运营。2017年3月李克强总理在政府工作报告指出,统筹城市地上地下建设,再开工建设城市地下综合管廊2,000公里以上。盾构机施工在地下管廊领域适用于暗挖法,广泛运用于城市建筑密集交通繁忙的地下管廊施工。

②轨道交通设备:铁路道岔是铁路轨道的重要组成部分,机车车辆实现轨道转换的重要连接设备,大量应用于铁路线路交汇点、铁路车站、编组站等。我国铁路六次提速工程有力的促进了国内道岔技术的发展,特别是在高速铁路道岔的研制方面,通过引进、消化、吸收和再创新国外高速铁路道岔的设计、制造、组装等方面成套技术,实现了我国高速道岔设计从无到有的转变。

弹条扣件产品主要用作铁路钢轨和轨枕的连接和紧固,是提高轨道精度、保证线路平顺、提供轨道绝缘和弹性舒适性的关键部件,为列车的安全、舒适、平稳运行提供保障。受益于我国铁路建设规模和铁路维护需求的不断提高,铁路道岔和弹条扣件市场需求持续扩大。

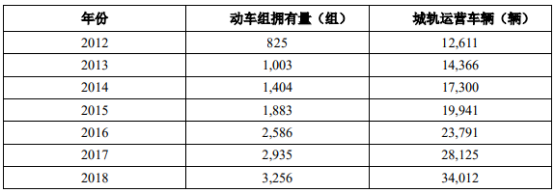

闸片和闸瓦是轨道交通车辆制动系统的核心关键零部件,其状态直接关系到 制动系统的正常运转和轨道交通车辆的安全运营。由于制动闸片和闸瓦属于磨耗 件,随着未来轨道交通运营线路及运营车辆的快速增长,闸片和闸瓦的市场规模 也将逐步扩大。根据交通运输部的统计,2012-2018年,我国动车组拥有量年均增长率达到25.7%,城轨运营车辆年均增长率达到18.0%。

2012-2018年中国动车组及城轨运营车辆年拥有量分析

数据统计:中金企信国际咨询

(2)行业竞争格局:除铁建重工外,目前全球掘进机装备领域的主要生产厂家包括罗宾斯公司、海瑞克公司、中铁高新工业股份有限公司、中交天和机械设备制造有限公司、辽宁三三工业有限公司等;公司在轨道交通设备领域竞争对手主要为中铁高新工业股份有限公司和北京铁科首钢轨道技术股份有限公司等;在特种专业装备行业,国内领先的工程机械制造商主要为三一重工股份有限公司、中联重科股份有限公司、徐工集团工程机械股份有限公司和中国第一重型机械股份公司等,其部分产品与铁建重工具有一定的相似性。

(3)产业发展有利及不利因素分析:

--掘进机装备行业有利因素:

①核心零部件逐步实现进口替代过去十年,我国生产的掘进装备及部件在进口替代方面取得了巨大进步,并且越来越多的关键部件在国内生产。在提升高端设备行业竞争力的政策推动下,中国隧道掘进机的整体国产化率预计将继续提高,行业内以铁建重工为代表的技术领先企业预计市场需求将进一步扩大。

②智能化程度逐渐提升:随着如自动控制、故障检测和诊断、引导系统以及远程控制等智能化相关技术的发展,我国掘进装备行业的智能化程度不断提高。智能化技术的成功运用预计将显著改善能源效率、降低故障率、并提高施工精度,从而推进隧道掘进机应用于更复杂的地层及各类建设项目,有望进一步扩大隧道掘进机市场。

③小型隧道掘进机需求增加:当前日益增多的市政公用事业隧道建设项目,施工直径通常较小,且要求施工设备对周围环境影响尽量降低,更为适应此种施工条件的小直径隧道掘进机市场需求日益增加,为此制造企业正在积极开发小直径隧道掘进机以满足市场需求的变化。

2)轨道交通设备行业有利因素:

①市场进入壁垒保持较高水平国家铁路局已启动适用于铁路产品制造商的标准审批制度,以保证产品质量和铁路运营安全,例如,《铁路道岔设备生产企业审批实施细则》明确要求制造商于开始相关铁路道岔业务前取得国家铁路局的批准及生产许可证,对新进入者形成较高市场进入壁垒。

②产品质量要求日益提高:随着中国铁路建设的日益普及,铁路将在包括极端气候、极端地质等在内更加多样的环境中运营,对于轨道交通设备的产品安全性和对极端环境的适应能力要求提升。以铁建重工为代表的行业领先企业在产品生产材料、生产过程等方面进行持续改进及升级,以满足日益严格的市场需求。

③海外市场需求上升:道岔产品在适应高速发展的同时,也向着国际化的方向发展。近年来海外道岔项目逐年增加,国产道岔逐步销售至东南亚、非洲及欧洲市场,海外市场成为未来的重点发展方向。

--不利因素

①产品技术难度不断提高的挑战:随着地下空间开发利用技术的进步,未来国内外世界级地下工程建设将会越来越多。在国内,包括川藏铁路、深地空间实验室、跨海通道等在内的一批国家战略性工程已经或将陆续开工建设,这些超级工程的建设技术难度远超现有工程及装备技术能力的极限。研制智能化程度高、复杂地质适应性强的超级成套装备,已成为国家发展装备制造业的重要目标之一。行业内企业需要加大研发投入,以满足日益复杂的产品要求。

②专业性人才稀缺为行业技术水平的快速提升带来挑战:大型工程机械装备行业对技术和人才具有较高的要求,不仅需要技术人员具备较强的专业理论水平、技术综合运用能力和实际操作经验,也需要具备较强的服务精神和丰富的行业经验,行业所需的综合型专业人才目前仍然相对匮乏,成为制约行业发展的瓶颈之一。

③普通大型工程建设需求的变化可能带来大型装备需求放缓:大型装备行业主要的挑战来自于可能出现的需求放缓。2019 年 9 月,国家铁路局表示,到 2050 年,将最终形成运输保障能力强大、战略支撑有力、运输服务高效、资源环境友好的功能完善、服务一流、绿色环保的现代化铁路网,但随着国家铁路干线网络建设的基本完成,国内市场未来增速可能有所放缓;如果国际市场由于各国政治、文化、经济等因素影响,造成基建增速减慢,可能导致普通大型工程建设需求增速下降,最终影响大型装备企业的发展。