2020年中国维生素B行业市场专项调研分析预测及细分产品市场前景预测

维生素B属于水溶性维生素,人体无法自行制造合成,必须额外补充。维生素B包括维生素B1、维生素B2、维生素B6、维生素B12、烟酸、泛酸、叶酸、生物素等,可以帮助维持心脏、神经系统功能,维持消化系统及皮肤的健康,参与能量代谢,能增强体力、滋补强身。

维生素B细分产品分析

种类 | 别名 | 溶解性 | 功效 | 缺乏症状 |

维生素B1 | 硫胺素 | 水溶 | 促进生长;维持心脏、神经及消化系统正常功能 | 神经炎、脚气病等 |

维生素B2 | 核黄素 | 水溶 | 促进发育和细胞再生 | 脂溢性皮炎、口腔炎等 |

维生素B3 | 烟酸 | 水溶 | 参与脂肪酸代谢;协助抗体合成 | 失眠、口腔溃疡、癞皮病 |

维生素B5 | 泛酸钙 | 水溶 | 参与脂肪、糖类能量转化;协助中枢神经系统的发育 | 皮肤感觉异常 |

维生素B6 | 吡哆醇 | 水溶 | 参与抗体合成、胃酸的制造、脂肪与蛋白质利用、维持钠/钾平衡 | 肌肉痉挛、过敏性湿疹 |

维生素B7 | 生物素 | 水溶 | 是人体内多种酶的辅酶,参与脂肪酸和碳水化合物的代谢,促进蛋白质的合成 | 皮炎、肠炎 |

维生素B9 | 叶酸、抗贫血因子、VBe、蝶酰谷氨酸 | 水溶 | 在蛋白质合成及细胞分裂与生长过程中具有重要作用,对正常红细胞的形成有促进作用 | 红细胞中血红蛋白生成减少、细胞成熟受阻,导致巨幼红细胞性贫血 |

维生素B12 | 钴胺素 | 水溶 | 参与人体细胞代谢,影响DNA的合成与调节,还参与脂肪酸的额合成和能量的生成 | 恶性贫血 |

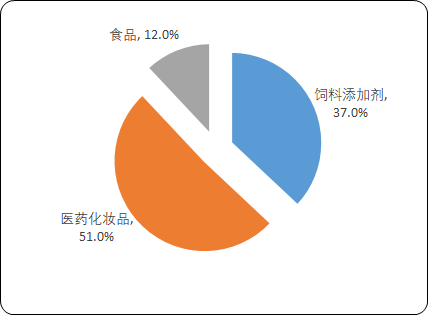

维生素B1产业现状:维生素B1下游主要用于饲料添加剂、医药化妆品及食品三个领域,占比分别为37%、51%和12%,其在下游应用中的添加量均较小,因此下游需求刚性。

2018年中国维生素B1下游市场需求结构分析

数据统计:中金企信国际咨询

据海关总署数据显示,2016年至今,除2018年由于金融危机、环保问题供应受限等因素导致出口量下降之外,我国维生素B1出口量基本呈现连续上升的趋势,国外需求量稳步提升。根据数据,2019年我国维生素B1共出口7137.24吨,同比增长6.8%,占全球总需求量的79%。

维生素B2产业现状:维生素B2又称核黄素,是体内黄酶类辅基的组成部分(黄酶在生物氧化还原中发挥递氢作用)。维生素B2作为小品种,全球总产能约为1.1万吨/年(按80%粉计),主要供应商为广济药业、帝斯曼、巴斯夫及海诺嘉,行业集中度高,呈寡头垄断格局,其技术难度、进入壁垒一般,新加入者包括神丹生物、黄河龙生物等,但多为“睡眠产能”。

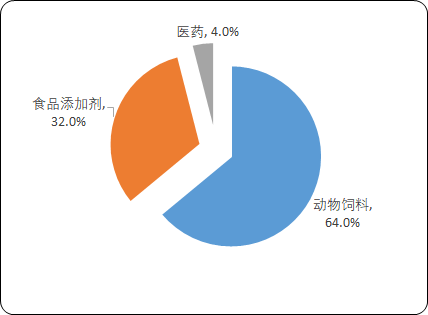

维生素B2下游需求主要包括动物饲料、食品添加剂及医药等,占比分别为64%、32%和4%。据相关数据显示,2019年全球维生素B2市场总需求约7000吨,每年增长率约为3-5%,国内市场年需求约2000吨,由于饲料用途比例较高,因此有一定的周期性。

2018年中国维生素B2下游市场需求结构分析

数据统计:中金企信国际咨询

根据海关总署数据显示,我国维生素B2出口数量整体呈上升趋势,2019年我国出口维生素B2达到3285.27吨,占全球总需求量的47%。我国作为维生素B2生产及出口大国,其进口规模明显低于出口规模,2019年进口数量仅为571.81吨,占国内需求量的29%。

目前,维生素B2的价格约100元/kg,处于历史低位,由于行业内“睡眠产能”较多,供需格局变动空间较大,价格向上动力不足,但仍需关注本轮新冠肺炎疫情对开工的影响,若疫情持续时间长,全球生产受阻周期长,仍将促使生产商提价。

维生素B3产业现状:烟酸属于维生素B3,又称尼克酸、抗癞皮病因子,可溶于水,主要存在于动物内脏、肌肉组织,水果、蛋黄中也有微量存在,是人体必需的13种维生素之一,属于维生素B族。目前,烟酸主要用于饲料添加剂,可提高饲料蛋白的利用率,提高奶牛产奶量及鱼、鸡、鸭、牛、羊等禽畜肉产量和质量。

据中金企信国际咨询公布的《2020-2026年中国维生素B行业市场发展战略分析及投资前景专项预测报告》统计数据显示:目前,全球维生素B3名义生产能力超过10万吨,国外供应商主要有瑞士龙沙、美国凡特鲁斯及印度吉友联,共占全球产能的60%以上;国内供应商主要包括兄弟科技、四川崴尼达、山东泓达等,其中兄弟科技产能相对较大,超过1万吨/年。根据中金企信国际咨询统计数据显示,2018年全球维生素B3全球产量约6.5万吨,开工率仅约58%,产能过剩情况较为显著。

2018年全球维生素B3主要厂商产能

公司 | 产能(吨/年) | 地理位置 | 备注 |

龙沙 | 20000 | 瑞士 | 广州工厂在2014年之前共拥有14500吨烟酸/烟酰胺产能,其中5500吨于2014年4月关停,另有15000吨于2014年Q4建成投产 |

24000 | 中国广东 | ||

凡特鲁斯 | 14000 | 美国 | 南通5000吨产能于2014年Q4建成投产;原有的比利时烟酰胺产能已关停 |

5000 | 中国江苏南通 | ||

兄弟科技 | 13000 | 中国江西九江 | 于2017年投产 |

崴尼达 | 6000 | 中国四川绵阳 | 绵阳崴尼达医药化工科技有限公司,拥有6000吨/年维生素B3产能,其中一期3000吨于2011年投产 |

吉友联 | 7000 | 印度 | - |

泓达生物 | 10000 | 中国 | 2015年12月底山东泓达建成以木薯为原料的“木薯-乙醇-乙醛-吡叮-烟酰胺”产业链,项目计划年产烟酰胺10000吨 |

其他 | 10000 | 中国 | 包括天津第二兽药、浙江兰博、浙江爱迪亚等 |

数据统计:中金企信国际咨询

维生素B5(泛酸钙)产业现状:维生素B5又称为泛酸或遍多酸,具制造抗体功能,在维护头发、皮肤及血液健康方面亦扮演重要角色。维生素B5下游需求主要分为三个方向,分别为动物饲料、食品添加剂及医药原料药,其中动物饲料占比最大,达到75%,由饲料行业主导的下游需求较为刚性。

我国农业部第1224号公告规定,D-泛酸钙在配合饲料或全混合日粮中的推荐添加量(以维生素计):仔猪、育肥猪10~15mg/kg,肉仔鸡、产蛋鸡20~25mg/kg,鱼类20~50mg/kg,成年反刍动物瘤胃和肠道能合成一定量的泛酸,不易发生缺乏症,但幼龄反刍动物一般需要在日粮中补充泛酸。

全球共6家维生素B5生产商,总产能约为2.8万吨,6家供应商中4家为中国企业,国内产能占全球近80%的份额。其中,亿帆医药为维生素B5最大供应商,采用酶生物拆分法进行生产,全球市场占有率40%-45%,稳居龙头地位。而兄弟科技属维生素B5市场新进入者,产线暂未达到满产状态。

维生素B6产业现状:维生素B6又称吡哆素,其遇光或碱易破坏,不耐高温,其在酵母菌、肝脏、谷粒、肉、鱼、蛋、豆类及花生中含量较多,为人体内某些辅酶的组成成分。在下游领域主要用于医药、食品保健、饲料等领域,目前国际上饲料添加剂中维生素B6的用量很大,已超过医药方面的用量。

目前,全国维生素B6的生产能力达到9000余吨,为全球第一大生产国。根据数据显示,2018年全球维生素B6全球总产量为7970吨,其中中国厂商生产超过6000吨,年产量占全球81%份额;帝斯曼虽然是荷兰企业,但其维生素B6生产基地同样位于中国。

我国作为维生素B6的最大生产国,维生素B6出口量整体呈逐年上升趋势,2019年出口量达到6422.90吨,为历史新高。

维生素B7(生物素)产业现状:维生素B7又称生物素、维生素H、辅酶R,是合成维生素C的必要物质,是脂肪和蛋白质正常代谢不可或缺的物质。维生素B7在肝、肾、酵母、牛乳中含量较多,是生物体固定二氧化碳的重要因素。目前,维生素B7主要应用于饲料添加剂,占总需求的80%左右,此外还应用于医药及食品饮料领域。

2019年,浙江医药及海嘉诺受响水爆炸事件影响持续停产、安徽泰格和科兴生物分别因为专利纠纷和产线搬迁影响维生素B7生产,维生素B7供给端遭到重大影响,价格一度飙升至325元/kg,较最低点上涨600%以上。未来,随着这几家供应商逐步恢复生产,市场供需逐渐平衡,维生素B7价格将逐步回落。

维生素B9(叶酸)产业现状:叶酸产能最初是由德国拜耳、瑞士罗氏和美国默克等大公司所垄断,近年来随着国外大公司逐渐退出叶酸市场竞争,中国成为全球维生素B9较大的供应国,其国内主要供应商包括常州牛塘化工、新发药业、常州新鸿医药化工、河北冀衡药业、常州康瑞化工及圣达生物,总产能近3500吨。根据数据显示,2018年全球供应格局中,新鸿医药、牛塘化工、天新药业、圣达生物、新发药业叶酸(折纯)产量分别为450吨、420吨、400吨、320吨、70吨,市场份额分别为25%、23%、22%、18%、4%,占全球产量的92%。

目前,维生素B9需求/产能约为40%,行业开工率约为51%,需求/产量约为78%,明显供过于求,且主要供应商均位于国内。随着国内稳步复工复产,疫情对制造业的影响趋弱,价格向上动力较弱,可能继续保持低位震荡。

维生素B12产业现状:维生素B12又叫钴胺素,是自然界中由生物合成的最为复杂的小分子物质,它参与人体细胞代谢,影响DNA的合成与调节,还参与脂肪酸的额合成和能量的生成。目前,维生素B12除了医用(含OTC药物),还大量用于动物饲料、营养补充剂和食品强化剂,如维生素强化面粉、再制食品、婴儿食品等等。国产维生素B12折纯产量从2013年的56吨增长到2019年的75吨左右。在出口方面,根据中金企信国际咨询统计数据显示,2018年我国维生素B12出口量达到338.9吨。