2020年中国超级电容炭行业发展趋势分析及市场竞争战略研究预测

超级电容炭也叫超级电容活性炭或超级活性炭,与普通活性炭相比超级电容炭具有超大的比表面积,超级活性炭其比表面积高达2000m2/g以上,远高于常规活性炭(一般在300m2/g~1000m2/g之间),因此又称为超高比表面积活性炭。

同时超级活性炭还具有孔集中、低灰度、高容量、导电性好等特点,因此可以显著的改善电容器功率特性,增强吸附能力,并具有一定的气体存储能力,因此被广泛用于燃料气的吸附存储、气体分离、催化剂载体、超级电容器、高性能电池材料等方面。

产业现状:全球超级活性炭发展起步较早,在上个世纪70年代就已经研制成功,并逐步进入工业化生产阶段,全球的超级活性炭的生产技术已经相对成熟。同时超级活性炭的原料来源广泛,与普通活性炭没有太大的区别,生产原料依然是煤炭、石油焦、木质废弃物等等。但制造流程、工艺控制等更为复杂,具有很高的技术壁垒,是活性炭产业中典型的具有极高附加值的产品。

但由于超级活性炭制备工艺要求高,技术难度大,与传统的活性炭相比,超级活性炭产品价格相对更高,因此目前主要用于生产技术附加值更高的超级电容器、以及高性能电池电极材料的改性。超级电容器是行业最为主要的下游,近几年超级电容器市场的增长为超级活性炭行业发展提供了极大的动力。

超级电容器市场概况与超级活性炭:超级电容器是指一种介于传统电容器和充电电池之间的一种新型储能装置,既具有电容器快速充放电的特性,同时又具有电池的储能特性。超级电容器的功率密度高,是锂电池的 30-100 倍,爆发力强,充放电时间短,使用寿命超长,能够可逆充放电 50-100 万次,且具有极佳的超低温特性,具有极为广阔的应用前景,目前广泛应用于高铁、电动车辆、混合动力车辆、有轨电车、电力系统(智能分布式电网系统)、航空航天、电动工具、电动玩具等领域。

市场规模:对于超级电容器来说,电极材料是影响整个电容器性能的最为关键的核心因素,决定了它的功率和能量密度以及使用寿命。目前超级电容器最常见的电极材料为多孔碳材料,主要包括超级活性炭、碳纳米管、模板碳和石墨烯等。目前碳纳米管、模板碳在超级电容器领域应用仍停留在实验室阶段;在石墨烯价格依然昂贵、主要下游应用拓展缓慢,产业进程较缓,目前主要用于少部分高性能产品电极材料的改性,用量较少。而超级活性炭因其具有原料广泛、价格低廉、比表面积大、空隙结构丰富、高容量等特点,是目前唯一在超级电容器领域实现商业化应用的最为主要的电极材料。

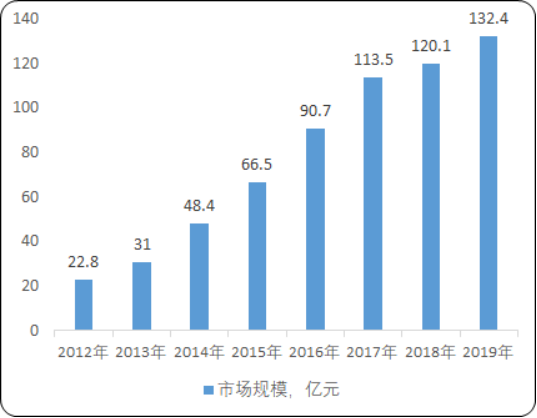

而随着超级电容器技术的成熟,应用领域不断拓展,成熟的应用案例不断增加,行业的市场规模保持稳定增长态势。据中金企信国际咨询公布的《2020-2026年中国超级电容炭市场竞争策略及投资可行性研究报告》统计数据显示:2019年我国超级电容器行业市场规模约132.4亿元,同比2018年的120.1亿元增长了10.24%。

2012-2019年中国超级电容器市场规模分析

数据统计:中金企信国际咨询

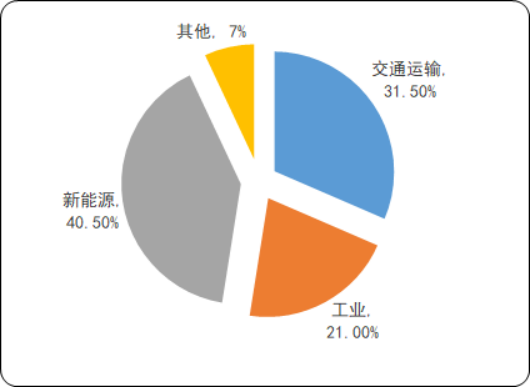

从应用领域来看,交通运输领域最为成熟的领域,新能源领域规模增长迅速,且应用领域仍在不断的拓展,具有极大的市场前景。2019年我国超级电容器交通运输用超级电容器市场规模约41.7亿元,工业用超级电容器市场规模约27.8亿元,新能源用超级电容器市场规模约53.6亿元,装备等其他应用领域市场规模约9.3亿元,2019年我国超级电容器消费市场结构如下图所示:

2019年中国超级电容器消费市场规模比重分析

数据统计:中金企信国际咨询

近几年我国超级电容器发展进步相对较快,行业产值增长迅速,国产化率有较为明显的提升。但由于行业发展起步相对较晚,且超级电容器的生产与应用在很大程度上涉及军用技术等敏感领域,因此部分环节受到禁运影响,我国超级电容器行业生产规模还相对较小,不能很好的满足市场需求,大量需求需要进口满足。

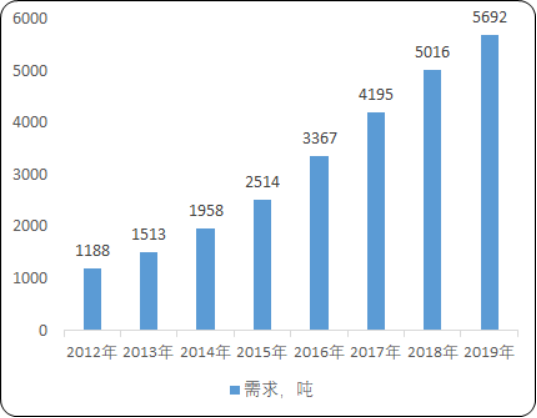

超级活性炭市场需求:近年来在下游快速发展的超级电容器市场的推动下,我国超级活性炭需求呈快速增长态势,2012年我国超级活性炭需求总量为1188吨,到2019年需求增长至5692吨,2012年以来我国超级活性炭需求复合增长率达到21.63%。

2012-2019年中国超级活性炭需求现状分析

数据统计:中金企信国际咨询

超级活性炭供给:总的说来,由于技术难度大,资质壁垒较高,同时具有明显的规模效益,且由于行业自身与下游行业的起步都相对较晚,中国的超级活性炭产业发展一直以来面临着双重瓶颈,一是技术,研发难度大;二是规模,要求低成本、大型、连续化的制备生产。这也使得我国超级活性炭产业发展缓慢,成为了制约我国超级电容器行业发展主要阻碍之一。

近年来在国内行业主要参与者的努力下,超级电容活性炭技术研发与量产均已取得了不错成绩。国产技术逐渐成熟,陆续投产超级活性炭生产项目,部分中试线也取得了较好的成绩。产能也开始迅速增加,预计未来超级活性炭的进口替代速度将会显著加速。

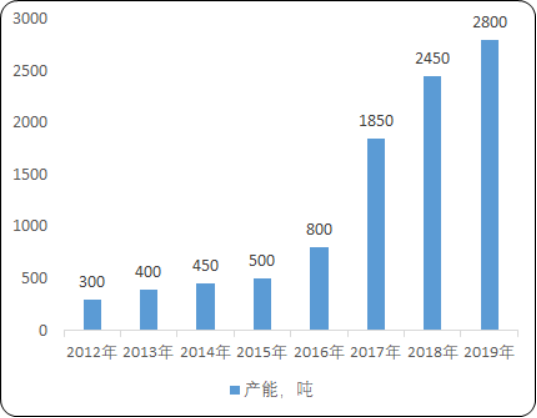

同时行业内还存在众多中小企业逐步进入市场,总体而言,近几年,我国超级活性炭行业产能快速增长,从2012年的300吨增长到了2019年的2800吨。

2012-2019年中国超级活性炭行业产能现状分析

数据统计:中金企信国际咨询

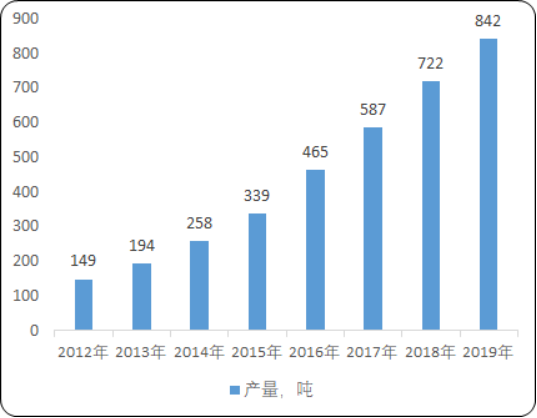

但由于技术、质量稳定性等仍与外资企业有较为明显的差距,国内市场需求依然大部分依靠进口解决,同时由于近几年新建产能增长迅速,这也导致目前国内的超级活性炭产能利用率依然较低,2019年我国超级活性炭产量约为842吨,超级活性炭行业产能利用率约30.07%。近几年我国超级活性炭行业产量及产能利用率情况如下图所示:

2012-2019年中国超级活性炭行业量及产能利用率分析

数据统计:中金企信国际咨询

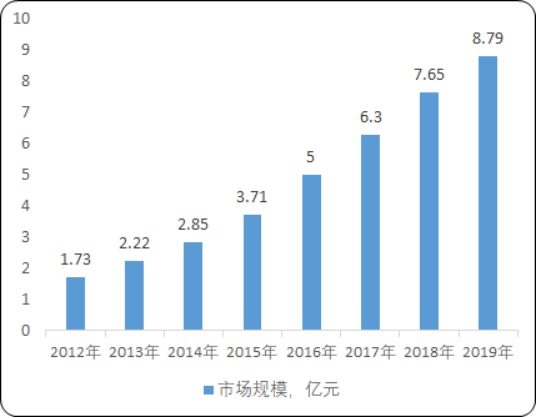

行业市场规模:总的说来,目前,我国超级活性炭产业大部分产品需要从国外进口,国内产量较少,不能很好的满足市场需求。随着需求量的快速增长,供需缺口增加,行业进口量持续增长,导致行业产品价格持续上升。2012年我国超级活性炭市场均价约14.52万元/吨,到2019年达到了15.44万元/吨,行业呈现出明显的量价齐升的特点,行业市场规模也保持迅速稳定的增长。

2019年我国超级活性炭市场规模达到了8.79亿元,同比2018年规模7.65亿元增长了14.9%。近几年我国超级活性炭行业市场规模情况如下图所示:

2012-2019年中国超级活性炭行业市场规模现状分析

数据统计:中金企信国际咨询

主要企业分析:目前我国超级活性炭市场参与者主要有山西美锦能源股份有限公司、 福建元力活性炭股份有限公司、北海星石碳材料科技有限责任公司、上海芃祯新能源科技有限公司、浙江阿佩克斯能源科技有限公司、吉林省凯禹生物质新材料有限公司、山东欧铂新材料有限公司等企业。

其他中小企业也主要分布在浙江、福建、江苏、山东等地区,行业内企业分布具有明显的区域性,预计未来东部地区仍将持续主导中国超级活性炭市场发展。

产业前景:总体而言,未来随着我国超级活性炭的生产加速,行业产品价格有望逐渐下行,市场应用领域将会进一步拓展,吸附用超级活性炭市场需求预计将会高速增长,但电容炭仍是最为主要的需求。行业的产品结构将进一步完善,进口替代加速,需求量持续增长。

从超级电容器领域的应用来看,超级电容器极为符合节能环保与扩大电力终端消费的现实需求,随着整个新能源产业的发展,超级电容器市场需求也将持续稳定的增长,而其他电极材料的规模化应用仍需较长的时间,对超级活性炭的替代作用小,未来超级活性炭市场需求仍将高速稳定的增长。预计到2026年,我国超级活性炭市场需求有望达到14526吨。

从行业供给来看,中国一直重视超级电容器及其基础材料的产业化,但总体推进缓慢,且超级电容器具有明显的军事用途,因此总体发展受到技术转移的限制,自主研发是行业技术发展主要路径。

而随着全球经济下行,贸易保护主义抬头,国际政治经济充满了不确定性,目前我国的超级活性炭供给高度依靠日本与韩国企业,供应链的自主可控要求显著提升。国内主要的超级电容器生产企业纷纷开始寻找国内供应商,预计未来几年中国的超级活性炭进口替代将会显著加速。

此外行业的产业化发展过程中,仍有一些重点有待解决,一是制备方法上,活化技术仍有待加强,二是产业化过程中,原材料选取、预处理、产品改性等方面研究较为缺乏,限制了工业生产规模,也带来产品质量稳定性的问题。三是在超级活性炭上吸附机理的研究报道还相对较少,仍需加强,预计未来吸附机理方面的研究将会成为今后超级活性炭研究的方向和热点。