2020年全球及中国棉花及棉种市场前景分析预测

棉花是关系国计民生的重要战略物资,作为纺织工业的重要原材料之一,棉花在在国民经济中占有重要地位。中国是全球主要的棉花生产国和消费国,总产量和单产均居世界首位。我国棉花产业链涉及棉花加工、流通、纺织、印染、服装、出口等多个行业。

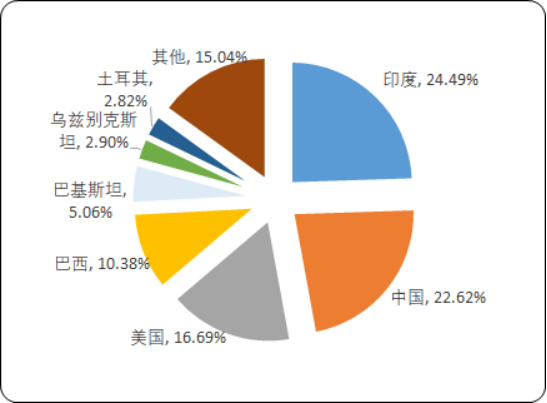

全球市场:美国农业部发布的最新统计数据:2019年全球棉花产量为2623.2万吨,其中中国棉花产量在593.3万吨左右,约占全球棉花总产量的22.62%。

2019年全球棉花不同地区产量比重分析

数据统计:中金企信国际咨询

根据农业部统计数据:截至2019年底我国棉花品种累计审定总数为1960个,其中通过国家审定的品种数为285个,地方审定的品种数为1675个。

2019年我国新增棉花审定品种131个,其中国家审定棉花品种新增23个,地方审定品种新增数量为108个。

2019年山东棉花研究中心新增国审品种数为3个;中国农业科学院棉花研究所、新疆金丰源种业股份有限公司、新疆国欣种业有限公司新增国审品种数均为2个。

据中金企信国际咨询公布的《2020-2026年中国棉花及棉种市场竞争策略及投资可行性研究报告》统计数据显示:2019年新增地方审定品种中,河北省新增地方审定品种35个,河南省新增地方审定品种16个,山东省新增地方审定品种13个,湖北省与湖南省新增地方审定品种均为9个。

中金企信国际咨询统计数据显示:2018年我国棉花种植业每亩棉花种子用量为1.34千克(2017年1.07千克),每亩棉花种子费为56.91元(2017年56.53元)。

根据全国农产品成本收益资料汇总,2005年以来我国棉花每亩种子费总体呈震荡上行态势,棉花种植业每亩种子费用从2005年的29.99元攀升至目前的近60元。

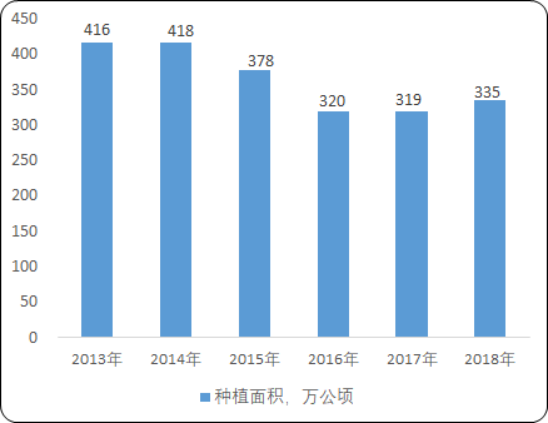

近年来我国棉花种植面积波动较大,2016年以来我国棉花种植面积逐步反弹,2017年我国棉花种植面积为319.47万公顷,2018年种植面积增长至335.44万公顷。

2013-2018年中国棉花种植面积分析

数据统计:中金企信国际咨询

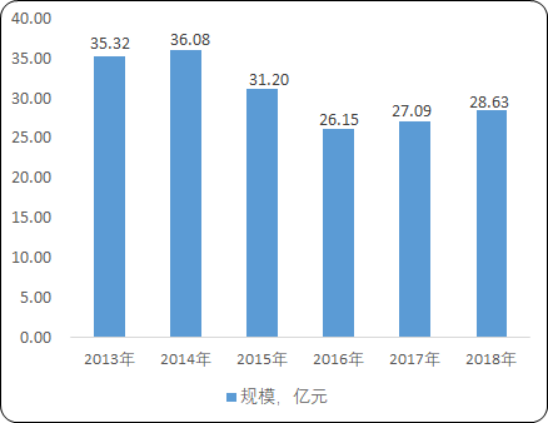

参考每亩棉花种子需求量测算:2017年我国棉花种植业种子需求量为5.13万吨,2018年棉花种子需求量增长至6.74万吨。

按照发改委发布的棉花单位面积种子消费金额测算:2017年我国棉花种植业种子市场规模为27.09亿元,2018年我国棉花种子市场规模为28.63亿元。

2013-2018年中国棉花种子市场规模现状分析

数据统计:中金企信国际咨询

棉种企业是棉花产业发展中的重要环节,在棉花品种推广应用,促进棉花品种创新与生产应用中发挥着重要作用。目前我国棉花种子市场参与者主要有新赛股份、金丰源、中棉种业等企业,2018年新赛股份棉花种子业务收入为10736.53万元,金丰源棉花种子业务收入为5276.43万元、中棉种业棉花种子业务收入为2119.83万元。

产业前景:种业是农业的先导产业,对农作物丰产、农民增收、保障国家农业生产安全起着至关重要的作用,是国家重点支持的战略性基础产业,国家对农作物新品种培育、种子产业化工程等方面一直在政策、税收、资金上给予了大力支持,受国家产业政策变化的影响较大。

2019 年中央、国务院发布《关于坚持农业农村优先发展做好“三农”工作的若干意见》文件明确了农村改革发展目标任务。随着农业机械化水平的提高、土地流转政策的不断推出,国家农业产业园区建设逐渐完善,农业规模化趋势也将加强,农业的适度规模化经营将会成为大势所趋。

棉花做为国家战略资源地位,在农业经济支撑作用以及国内纺织服装下游行业的发展和社会就业等民生改善方面极具影响力。要保证棉花种植业的健康发展,棉花种植必将会向规模化、品质化的方向发展,单个土地经营者经营面积的提升,同时更多采用机械耕作,这是棉花种植业发展的方向之所在。这也是最近几年棉花种植业不断向新疆转移的重要原因。

综上,随着棉花目标价格补贴政策和土地流转政策的持续实施,未来全国棉花种植面积将同比增加,扭转植棉面积连续下降的态势。棉花产业将逐步回暖,棉花种子产业将从中受益。