2020年中国非织造布行业供需结构分析及投资环境研究预测

非织造布(nonwoven)又称无纺布或不织布,根据国家技术监督局发布的《纺织品 非织造布 术语》,非织造布的定义为:定向或随机排列的纤维通过磨擦、抱合或粘合或者这些方法的组合而相互结合制成的片状物、纤网或絮垫。不包括纸、机织物、针织物、簇绒织物、带有缝编纱线的缝编织物以及湿法缩绒的毡制品。所用纤维可以是天然纤维或化学纤维;可以是短纤维、长丝或当场形成的纤维状物。

非织造布有许多分类依据,最常用的是成网方式以及纤网固结方式。但按照行业习惯,非织造布主要包括纺粘法、熔喷法、水刺法、针刺法、热粘合、化学粘合、气流成网和湿法非织造布等。

中国非织造布主要分类

非织造布 | 按照成网方式 | 干法非织造布 | |

湿法非织造布 | |||

纺丝成网非织造布 | |||

按纤网固结方式 | 机械加固法非织造布 | 针刺法非织造布 | |

水刺法非织造布 | |||

缝编法非织造布 | |||

化学粘合法非织造布 | |||

热粘合法非织造布 | |||

按照使用特征 | 短寿命型(即弃型) | ||

长寿命型(耐久型) | |||

我国非织造布研究历史不长,作为纺织工业的一个新分支,在我国起步于六十年代,但其凭借着工艺流程短、生产速度快、原料来源广、品种多应用广等优点迅速发展,到现在取得了令人瞩目的成果。非织造布再也不是初期传统纺织品的“低档代用品”,而是当今经济发展不可缺少、传统纺织品不可取代的高新技术产业资材。

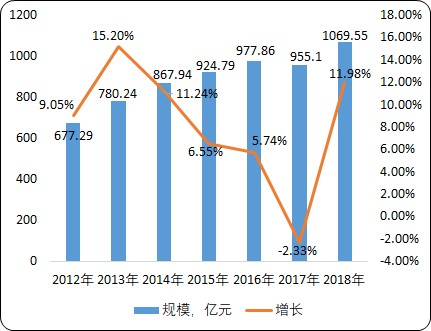

非织造布行业在我国迅猛发展,根据统计数据:2018年我国非织造布市场规模实现1069.55亿元,同比增长7.48%。非织造布已成为纺织工业中发展最快的一个行业,经过多年的摸索和发展,不少企业已走出自己的特色之路。

2012-2018年中国非织造布制造行业市场规模现状分析

数据统计:中金企信国际咨询

我国非织造布产业目前已形成了广东、江浙沪及环渤海地区三大产业基地,行业快速发展的同时也带动了产业链上下游的需求,上游原料、机器制造以及非织造布后加工环节陆续建立了相关生产基地。

非织造布相关产业生产集聚地分析

产业 | 生产基地 |

非织造布生产 | 广东、江浙沪及环渤海地区 |

非织造布后加工 | 广东、江浙沪、湖北仙桃及福建地区 |

非织造布机器制造 | 辽宁地区:以纺粘法为主 江苏地区:以干法为主 |

非织造布原料 | 江浙、广东、辽宁地区 |

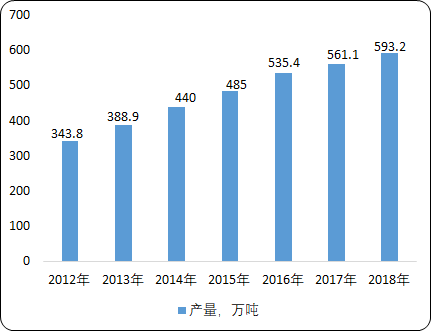

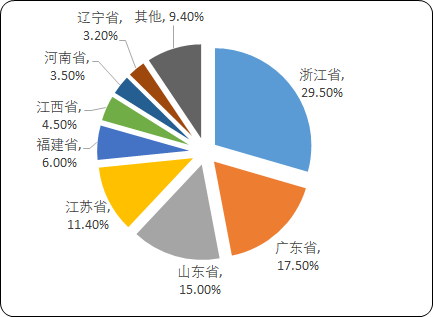

中国是全球最大的非织造布生产国。据中金企信国际咨询公布的《2020-2026年全球及中国非织造布市场深度调研及投资可行性预测咨询报告》统计数据显示:中国非织造布总生产量由2012年的343.8万吨增加至2018年的593.2万吨,平均增长率为9.52%。其中,2018年非织造布产量主要集中在浙江省、广东省、山东省、江苏省、福建省等地区,五省产量合计占比近80%。

2012-2018年中国非织造布行业产量现状分析

数据统计:中金企信国际咨询

2018年中国非织造布生产集中度分析

数据统计:中金企信国际咨询

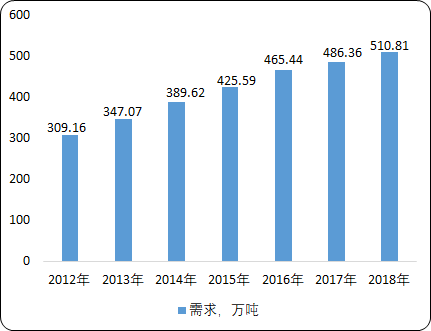

我国的非织造布除了满足国内需求外,还大量出口,出口额保持高速增长。非织造布主要用于医疗卫生、基础设施建设、交通工具、环境工程等领域,随着我国经济持续增长,人民生活水平日益提高,国家在交通、水利、环境等方面的投入逐年增长,这些都刺激了非织造布的需求。2009年国内非织造布市场需求226.09万吨,到2018年增长到了510.81万吨。

2012-2018年中国非织造布需求量现状分析

数据统计:中金企信国际咨询

产业前景:非织造布产业是一个充满活力、没有充分发展的行业,还有不少有待突破的技术、有待拓展的领域和有待深耕的市场,行业的增长空间还很广阔。未来我国非织造布产业主要发展趋向为:

(1)创新驱动,创新机制:建立以企业为主体的产学研用相结合的创新体系,关键共性技术研究和产业化。行业“互联网+”、智能化和两化融合的实现。企业具备在线监测、工艺问题自动反馈处理、全流程智能管理、可视化操作等功能的智能化非织造生产线。土工、过滤、结构增强等领域的产品应用数据库和分析模型的大规模应用,因此优化产品工艺设计和制造流程,提高产品质量、安全性和使用寿命,满足不同应用工况要求。

(2)产需衔接紧密,形成新型产业供应链:协同开发以产品为重点的上下游,协同上下游产业共同拓展碳纤维、聚苯硫醚、芳纶等高性能纤维,聚乳酸、壳聚糖等生物基纤维,及产业用专用锦纶、涤纶、丙纶等纤维的应用。重型织机、立体织造、高性能非织造设备的生产效率和运行稳定性的提升,重点领域智能制造示范线建设的展开。推动与终端领域的产业融合与协作。实现企业与医疗卫生、环境保护、交通工具、安全防护和农业等应用领域的合作。加强政府协调,促进上下游行业协会、学会间的合作,搭建公共服务平台,通过产业渗透和产业重组等形式,促进产业融合,推动协同创新,不断拓展终端市场。

(3)较高知名度的品牌,完备的质量标准体系:未来企业将会加强品牌意识,强化品牌宣传,积极培育有影响力的各类品牌。实现以重点产业集群为依托的行业区域品牌。实现标准多元化体系的设立,建立国家标准、行业标准和团体标准的多元化标准体系。跨部门协调与沟通机制的形成,以此共同推进医疗卫生用纺织品、交通工具用纺织品等领域的跨行业综合标准化工作的设立。质量管理和信用体系越发完备,并引导企业树立质量为先的理念,营造优质优价的市场环境,鼓励企业加强质量管理,提高全产业链的质量保障能力。

(4)结构调整,企业竞争力提高:以新材料、新技术、新工艺为抓手的差别化、功能化、绿色化产业用纺织品的大幅应用,实现先进复合材料、植入型医疗纺织材料、高端安全防护材料、智能纺织材料等一批科技含量高、性能优越、附加值高的高端产业用纺织品的生产,企业核心竞争力得到提高。产业集群完成转型升级,并围绕主导产品拓展产业链,完善产业配套。形成行业的骨干企业,并建立结构合理的人才队伍,加强文化建设,充分利用资本市场,推动企业间的兼并重组,借助“一带一路”等战略机遇,充分开展国际产能合作,拓展国际市场空间。

(5)绿色制造,循环经济:促进行业绿色生产和节能技术的研究与应用。重点领域建设节能减排和清洁生产标准,推进行业节能减排和清洁生产,纺粘、水刺工艺的加热、烘干、热能回用等环节能耗降低,后整理工艺废气回收、再利用等水平得到提高。再利用纤维和废旧纺织品在产业用纺织品中的大规模应用。再生涤纶、丙纶等纤维和废旧纺织品在保温、填充、包装、减震、隔音、农业等方面得到市场的大力推广,绿色可降解产业用纺织品广泛应用。