中国染料产业竞争格局分析及市场深度调研预测

染料是指能使纤维或其他物质牢固着色的化合物,按来源可以分为天然染料和合成染料两大类。天然染料一般来源于植物、动物和矿物质,植物染料如茜素、靛蓝等;动物染料包括胭脂虫等。 天然染料主要用于天然纤维(毛、麻、丝、棉)和部分人造纤维(牛奶纤维、大豆纤维、竹纤维、莫代尔等)纺织品上,还可以用在工艺品、皮具、竹木制品、化妆品上。 合成染料主要从煤焦油分馏或石化初级产品加工后经化学加工而成。纺织用合成染料按应用性能分为分散染料、活性染料、酸性染料、直接染料、阳离子染料、还原染料、硫化染料等几大类,如下所示:

染料类别 | 简介 |

分散染料 | 分散染料属于非离子型染料,染液中呈现分散状态,颗粒很细,溶解度很低,主要用于涤纶纤维及其各类纺织品的染色和印花。 |

活性染料 | 活性染料分子结构中含有活性基因,在适当条件下,能够与纤维发生化学反应,形成共价键结合,主要用于棉为主的纤维素纤维及其各类纺织品的染色和印花。 |

酸性染料 | 含有硫酸基等水溶性基因,可在酸性、弱酸性或中性介质中直接上染蛋白质纤维,湿处理牢度相对较差,主要应用于羊毛、蚕丝、尼龙纤维及其各种纺织品的染色和印花,也可用于皮革、纸张、墨水、化妆品等的着色。 |

直接染料 | 直接染料不需依赖其他药剂就可直接染着于棉、麻、丝、毛等各种纤维,染色方法简单,色谱齐全,成本低廉,但耐洗和耐晒牢度较差,广泛应用于针织、丝绸、棉纺、线带、皮革、毛麻、造纸等行业,也可用于粘胶纤维的染色。 |

阳离子染料 | 该类染料因其在水中溶解后带阳离子,故称阳离子染料。阳离子染料色泽鲜艳,色谱齐全,染色牢度较高,但不易匀染,主要用于腈纶纤维。 |

还原染料 | 该类染料不溶于水,强碱溶液中借助还原剂还原溶解进行染色,染后氧化重新转变为不溶性的染料而牢固地固着在纤维上。由于其碱性较强,一般不适宜于羊毛、蚕丝等蛋白质纤维的染色。还原染料颜色鲜艳,色牢度好,但价格较高,色谱不全,不易均匀染色。还原染料主要用于棉布和印花染色。 |

硫化染料 | 该类染料大部分不溶于水和有机溶剂,但能溶解在硫化碱溶液中,但因其染液碱性太强,不适宜于染蛋白质纤维。硫化染料色谱较齐,价格低廉,色牢度好,但色光不鲜艳,但可在溶解后直接染着纤维。 |

染料主要的应用领域是各种纺织纤维的着色,同时也广泛地应用于塑料、橡胶、油墨、皮革、食品、造纸等工业,对丰富人们的物质生活和文化生活起着重要的作用。近年来,染料在光学和电学等方面的特性正逐渐为人们所认识,并逐步向信息技术、生物技术、医疗技术等现代高科技领域中渗透。

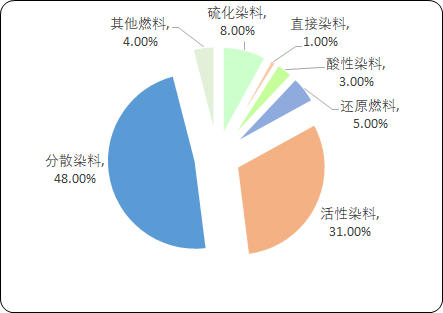

染料细分产品:目前,国内生产的主要染料包括分散染料、活性染料、硫化染料、酸性染料、直接染料、还原染料等。我国染料构成中,分散染料和活性染料在几类染料中产量和出口最大,上述两类产量约占染料总产量的 79%。

2018年中国染料细分产品规模比重分析

数据统计:中金企信国际咨询

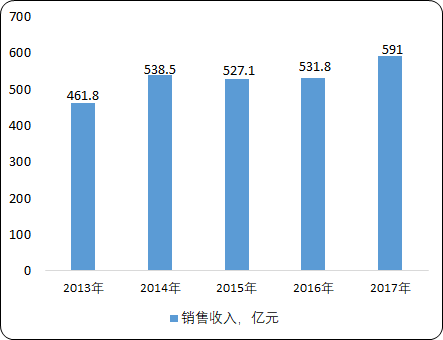

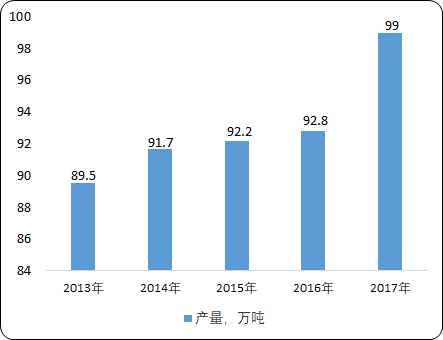

行业基本数据:“十三五”期间,中国染料行业稳中有进,2016年、2017年全年实现工业总产值分别为598.5亿元、621亿元,产品销售收入分别为531.8亿元、591亿元,产量分别为92.8万吨、99万吨。

2013-2017年中国染料行业销售收入分析

数据统计:中金企信国际咨询

2013-2017年中国染料行业产量分析

数据统计:中金企信国际咨询

企业竞争现状:经过多年来激烈的市场竞争和淘汰,加上2016年开始的环保严查促使化工行业整体的供给趋紧,环保不达标的产能持续出清,染料行业的产能集中度不断提升,整个行业的寡头垄断的格局基本形成。据中金企信国际咨询公布的《2020-2026年中国染料市场发展策略及投资潜力可行性预测报告》统计数据显示:2018年我国分散染料产能集中度CR5近80%,活性染料相对分散,中小企业较多,但CR5也达到了66%。随着环保约束的常态化,部分难以开工的中小产能将逐步退出市场。未来染料行业供给难有提升,加上新增产能十分有限,目前规划基本以龙头企业扩张为主,未来行业集中度有望进一步提升。

2019年3月21日,江苏盐城市响水化工园区天嘉宜化工发生重大爆炸事故,造成约70人死亡、数百人受伤。4月4日,盐城市委召开会议,拟彻底关闭响水化工园区。响水生态化工园区关闭的企业中,具备分散染料产能4万多吨、活性染料产能0.65万吨,分散染料中间体间苯二胺产能1.7万吨以及活性染料中间体H酸产能1万吨,园区的关闭将导致相关产品的短缺,从而带动其价格的上涨。尤其是分散染料中间体间苯二胺的产能集中度极高,天嘉宜化工原本为其第二大供应商,其关停导致间苯二胺价格的飙升,这一方面会带动分散染料价格的上升,另一方面会增加行业的生产成本,为产业链布局完整的龙头企业带来新的发展机会。

由于行染料业内企业规模相对较小,大部分企业生产的产品相对单一,目前能够建立自有销售网络和自有产品体系和标准,有能力直接把产品销售到终端直接客户或者说是有这种需求的染料企业相对较少。在环保限产以及行业大幅波动情况下,受下游印染行业区域分布、产业转移、民营经济活跃度等多重因素的影响,我国染料行业呈现出明显的区域性特征,浙江和江苏为两个染料大省,响水事件后,全国尤其是江苏省加大了对染料行业的整治力度,4月1日,江苏省政府办公厅下发了《江苏省化工行业整治提升方案(征求意见稿)》,要求进一步缩减化工企业数、减少化工园区数、限制新建项目、禁止新(扩)建农药、医药和染料的中间体,江苏省整治力度的加强预计会导致产能的持续收缩,环保要求的不断提高也为行业中具有品牌、技术及管理优势的企业提供了良好的发展机遇和广阔的市场空间。

产业前景:

1、推进行业转型升级,优化产业布局。尽管我国已经成为全球最大的染料生产国,但是与发达国家相比,行业的技术创新还有很大的发展空间。一些主业突出、产品研发水平高、具有核心竞争力的骨干企业,在带动性、方向性、战略性等方面起到明显引领作用。染料企业以市场为导向,不断推进产品结构调整和适应性、差异性调整,实施品牌战略。

染料新产品研发的方向侧重于纺织纤维发展的色彩需求,同时关注老产品的质量改进、节能降耗,适应新型染整工艺的发展要求。染料企业迎合市场发展的新需求,满足纺织印染工业新工艺、新纤维以及节能减排的要求,弥合染料新品种创制研发能力与国外先进水平的差距。

2、加强技术创新、自主创新,提升产业的国际竞争力和可持续发展能力:

我国染料工业已经具备行业创新的能力,创新是企业未来发展的基石,也是企业扩大市场份额和实现利润最大化的源泉。未来,染料行业将是一个资金密集、技术密集、人才密集的高投入、高回报的创新型行业,由中国制造提升为中国创造将成为染料企业的新常态。

3、生产方式集成化与自动化,生产装备现代化升级改造:目前,国内的染料生产虽经技术改造,工艺技术有所提高,但是大多仍以粗放型、敞开式、间歇式和劳动力密集型方式作业,对环保、安全二故的应急处理能力较差,反应控制不够精准,造成产品质量不稳定、收率难于达到要求,一是造成原材料的浪费,二是反应产物和异构体多,三是给后续的废弃物处理带来压力,同时也提高了生产成本,以致在国际市场的竞争能力不高。

4、环保监管趋严,染料行业优胜劣汰趋势加速:

长期以来,我国环保产业存在“重投资、轻监管”治理思路,在环保投资大幅增加的同时,监管、执法力度不够导致环保设备设施实际运行情况较差,大量不具备相应实力的企业进入染料行业。伴随环保监管长效机制的加速建立,国家在环保方面投入监管力度持续增大,特别是新《环保法》实施后,一些排放未达标准的中小企业基本处于整改、半停产、停产状态,对净化染料市场环境起到了积极作用,不符合环保要求的企业和产能逐步被清除出市场。